Werden die High-Performer-Wachstumsaktien des Jahres 2020 auch die High-Flyer in 2021?

Liebe Leser,

haben Sie sich als Anleger schon einmal gefragt, welcher prozentuale Anteil der Aktien ihren Referenzindex übertroffen haben bzw. wie viel Prozent aller Aktien im Laufe ihres Lebenszyklus sogar eine negative Rendite erwirtschaften? Vielleicht interessiert Sie auch, warum ein Affe, der zufällig Pfeile auf eine Dartscheibe wirft, wahrscheinlich die gleiche Rendite wie ein Börsenmakler erreicht?

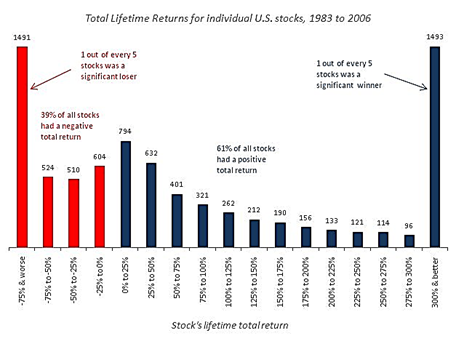

Wichtig zu verstehen ist es in diesem Zusammenhang, einen gewissen Überblick über die Realitäten individueller Aktienrenditen zu haben. Demonstriert werden soll dies an dem Index Russell 3000, indem die 3000 Unternehmen mit der höchsten Marktkapitalisierung in den USA gelistet sind. Dieser ist sehr aussagekräftig, da er rund 98 Prozent der Marktkapitalisierung der US-amerikanischen Aktienmärkte repräsentiert. Entwickelt wurde der Russell 3000 1984 von der Investment- und Beratungsfirma Russell Investment Group und so definiert, dass der Index am 31. Dezember 1986 den Wert 140 angenommen hätte. Rund 34 Jahre später weist er heute einen Wert von knapp 2.300 auf. Dies entspricht einer durchschnittlichen jährlichen Rendite von ca. 8,6 Prozent.

In einer Forschungsarbeit von BlackStar Funds wurden von 1983 bis 2006 die Renditen von über 8.000 Aktien, die zu diesem Zeitpunkt aufgrund von Umsatz und Delisting Mitglied im Russell 3000 waren, untersucht. Um ein Gefühl zu bekommen, soll aufgezeigt werden, wie schwierig es auf lange Sicht ist, den Index zu schlagen.

Mit welchen Renditen ist zu rechnen von Aktien im Index?

Rund 2 von 5 Aktien (39 Prozent) erwirtschaften über den gesamten Lebenszyklus eine negative Gesamtrendite. Fast 1 von 5 Aktien (18,5 Prozent) war eine wirklich schlechte Geldanlage, da sie mindestens ¾ ihres Wertes verloren. Knapp zwei Drittel aller Aktien entwickelten sich schlechter als der Gesamtindex Russell 3000. Das sollte jedem bewusst sein, dass die Mehrheit aller Aktien nicht mit ihrem Vergleichsindex mithalten kann. So zeigt die Praxis tatsächlich, dass nur eine kleine Minderheit ihre Mitbewerber deutlich übertraf und dass diese kleine Minderheit an Aktien maßgeblich fast für die gesamte Performance verantwortlich ist. Die zweite wichtige Erkenntnis lautet: Die meisten aller Aktien sind unterdurchschnittliche Investitionen.

Quelle: Meb Faber Research

Sind Affen die besseren Investoren?

Kommen wir zur weiteren eingangs behaupteten These, warum Affen mit Dart-Pfeilen eine bessere Performance erzielen als der Großteil der Banker an der Wall Street:

Wie ist das genau zu verstehen, dass Affen die besseren Investoren sein sollen? Natürlich sind damit keine echten Affen gemeint, die Aktien kaufen, sondern es soll um die Auswahl von Aktien rein nach dem Zufallsprinzip gehen. Dazu hat das US-amerikanische Institut Research Affiliates ein spannendes Experiment durchgeführt. Durch Dart-Pfeil-Würfe wählten 100 Schimpansen für jedes Jahr von 1964 bis 2010 aus einer Liste mit 1.000 Aktien jeweils 100 Portfolios mit je 30 Aktien aus.

Im Schnitt schlugen die Portfolios der Affen den Markt in jedem Jahr im Schnitt um 1,7 Prozent. Was steckt hinter solchen Experimenten? Ist es tatsächlich so, dass Affen die besseren Investoren seien? Ein kleiner, aber feiner Trick steckt dahinter. Es geht um den Unterschied zwischen sogenannten Small Caps, kleineren Firmen und Big Caps, Großkonzernen.

Da in einer Liste von 1.000 Aktien größtenteils kleinere Firmen vorhanden sind und Small Caps seit 1964 im Schnitt um 10,5 Prozent jährlich performen konnten als im Vergleich zu den Big Caps, die rund 8,6 Prozent p.a. zulegen konnten, so ist es nur logisch aufgrund der Gleichgewichtung aller Aktienpositionen in den Portfolios von den Forschern, dass ein zufällig ausgewähltes Portfolio stärker steigt als der zugrunde liegende Index. Big Caps haben aufgrund ihrer Größe ein stärkeres Gewicht im Index. Dies darf aber keine pauschale Schlussfolgerung sein, da dieses Experiment rein auf Basis von US-amerikanischen Aktien durchgeführt worden ist. Bei einer ähnlichen Forschungsarbeit beispielsweise in Indien ging das Ergebnis genau andersherum aus.

Grundsätzlich sollen solche Experimente aufzeigen, dass Aktieninvestments kein Hexenwerk sein müssen und auch nicht nur von hochstudierten Finanzgurus betrieben werden können.

So sagte Warren Buffett bereits: „Du musst kein Raketenwissenschaftler sein. Das Investieren ist kein Spiel, bei dem der Spieler mit einem IQ von 160 den anderen Spieler mit einem IQ von 130 besiegt.“

Blicken wir nun auf zwei sogenannte High-Performer im Jahr 2020, die ihren Wert mindestens verdreifacht haben und lassen Sie uns eruieren, ob sie auch im Jahr 2021 eine sinnvolle Investition sein können.

Zoom Video Communications

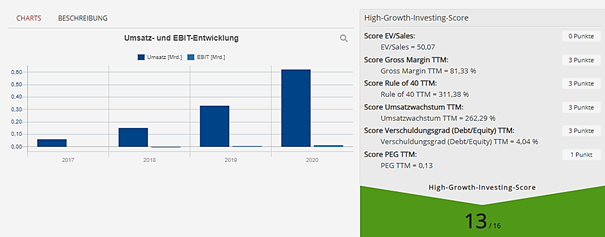

Quelle: High-Growth-Investing-Score im AktienTerminal von TraderFox

Zoom Video Communications ist eines der US-amerikanischen Unternehmen, das mit am meisten von der Coronapandemie profitieren konnte. Im Jahr 2020 konnte der Aktienkurs um mehr als das Fünffache zulegen. CEO Eric Yuan selbst hält rund 22 Prozent der Aktien an dem Unternehmen und wurde seit dem Börsengang im Jahr 2019 auch vor allem seit der Umstellung auf Homeoffice und der Onlinelehre zum Multimilliardär. Seine Erfahrungen konnte er beim Konkurrenten WebEx, das mittlerweile zu Cisco Systems gehört, sammeln.

Zoom konnte seine Kundenzahl im letzten Jahr fast versechsfachen. Der Videokonferenz-Dienst konnte im dritten Quartal seinen Umsatz auf 777,2 Mio. USD im Vergleich zum Vorjahr vervierfachen. Auch der Gewinn konnte in dem Ende Oktober 2020 abgeschlossenen dritten Geschäftsquartal auf 198,4 Mio. USD zulegen. Für das gesamte Geschäftsjahr werden Umsätze von rund 2,58 Mrd. USD erwartet.

Das durchschnittlich erwartete Wachstum beim Umsatz in den nächsten drei Jahren beträgt rund 91 Prozent, beim Gewinn werden sogar 232 Prozent Wachstum erwartet. Dies geht aktuell auch nach dem Rücksetzer mit einer hohen Bewertung im Score Enterprise Value/Sale mit ca, 50 einher, sodass Zomm 13 von 16 möglichen Punkten im High-Growth-Investing-Score erreicht, mit dem hauptsächlich aussichtsreiche Wachstumsaktien bewertet und gefunden werden sollen.

Zoom möchte über Unternehmensvideokonferenzen hinaus wachsen, indem neue Produkte wie Zoom Phone, OnZoom, Zoom Webinar, Zoom App Marketplace, Zoom Room u.v.m. etablieren will. So soll auch die Zeit Post-Covid-19 zu weiterem Wachstum eingeleitet werden. Zoom Phone beispielsweise kann ein wichtiger Wachstumstreiber bei der Wiedereröffnung von Büros sein. OnZoom und Zoom App Marketplace können für neue Branchen wie TeleMedizin, Online-Bildung, E-Commerce, Workflow u.v.m. ein entscheidender Wachstumskatalysator werden. Das Expansionspotential liegt bei der Neukundengewinnung, neuen Funktionen und bei höheren Ausgaben pro Kunden. Auch wenn die Konkurrenz groß ist, gehe ich davon aus, dass Zoom aufgrund seiner führenden Marktposition bei Meeting-Lösungen, aber auch bei den UCaaS (Unified communications as a service), den Markt in 2021 weiter outperformen wird.

CrowdStrike

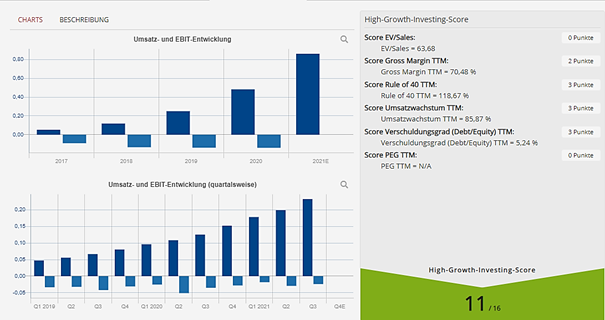

Quelle: High-Growth-Investing-Score im AktienTerminal von TraderFox

Auch für das Cybersecurity Unternehmen CrowdStrike war das Jahr 2020 eine volle Erfolgsgeschichte. Die Aktie konnte um über 300 Prozent zulegen. Investmentbanker Piper Sandler beschrieb CrowdStrike als die “Best-of-Breed“-Sicherheitsplattform. Durch die Coronapandemie arbeiten viele Menschen von zuhause aus, die Digitalisierung schreitet stärker voran und Unternehmen müssen immer mehr sicherstellen, dass ihre Netzwerke vor Sicherheitsverletzungen geschützt bleiben. Konkret bietet das Unternehmen einen cloudbasierten Endgeräteschutz an. Mitgegründet wurde CrowdStrike 2011 in Kalifornien vom derzeitigen CEO George Kurtz, der vor der Gründung als CTO bei McAfee tätig war. Der IPO fand dann im Juni 2019 statt.

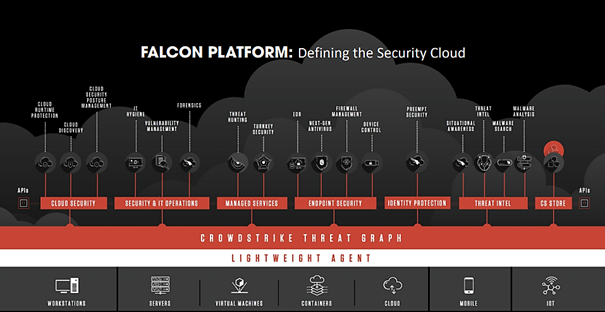

Das Herzstück ist die Falcon Plattform, die als Software as a Service in einem Abomodell angeboten wird. Die Kunden können aus verschiedenen Modulen auswählen oder aber auch die Plattform als Ganzen abonnieren. Durch künstliche Intelligenz lernt da System mehr Daten zu verarbeiten, geht proaktiv auf die Suche nach verdeckten Angriffen und kann somit gezielt und präventiv gegen gezielte Angriffe vorgehen.

Quelle: Investorenpräsentation CrowdStrike

Der globale Markt für Cybersecurity wird auf ca. 156 Mrd. USD geschätzt und soll bis zum Jahr 2025 auf über 250 Mrd. USD steigen. Konkurrenten wie McAfee, Palo Alto Networks oder Fortinet sollten nicht unterschätzt werden. Den Markt für CrowdStrike beziffert das Unternehmen aktuell selbst auf 32,2 Mrd. USD und soll im Jahr 2023 auf 38,7 Mrd. USD ansteigen. Die Bewertung ist mit 49,5 Mrd. USD Marktkapitalisierung bei einem erwarteten Umsatz in 2021 von 860 Mio. USD natürlich sportlich bewertet. Allerdings ist im Vergleich zur Konkurrenz auch das Umsatzwachstum viel höher.

Im letzten Quartal konnte man das erste Mal den Take Profit erreichen bei einem Umsatz von 232,5 Mio. USD. Der jährlich wiederkehrende Umsatz konnte um 81 Prozent gesteigert werden. Die führende Rolle im Bereich Security Cloud konnte weiter unterstrichen werden. Der Gesamtumsatz stieg um 86 Prozent, während die Abonnementeinnahmen um 87 Prozent gesteigert werden. Auch die Abonnentenzahl stieg um 85 Prozent. Im fünften Quartal bereits in Folge konnte man einen positiven Free Cashflow erzielen. Die Rule of 40 (TTM) ist mit 118 mehr als nur erfüllt und rechtfertigt auch eine deutlich höhere Bewertung als bei der Konkurrenz. Charttechnisch ist CrowdStrike nahe am Allzeithoch und sollte weiter von steigenden Ausgaben im Cybersecurity Bereich profitieren können. Corona war ein Katalysator, der nachhaltig die Branche beschleunigt hat. Ich denke 2021 wird auch für CrowdStrike wieder ein sehr gutes Jahr.

Quelle: Investorenpräsentation CrowdStrike

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Auf TraderFox Katapult werden wir in diesem Jahr 2021 die besten Referenten Deutschlands versammeln. Die Teilnahme erfolgt über ein Flat-Rate-Konzept. Sie als Teilnehmer bezahlen nur 59 € pro Monat und damit umgerechnet weniger als 15 € pro Seminar. Das Abo kostet 177 Euro für 3 Monate. Zusätzlich haben Sie Zugriff auf 5 Trading-Sektionen

> Teilnehmen an den Online-Seminaren auf TraderFox Katapult

Bildherkunft: https://unsplash.com/photos/abkEAOjnY0s