Wie Anleger ihr Geld in Abhängigkeit von der Höhe der Inflation am besten anlegen

Die Inflation hat sich zuletzt zurückgemeldet. Das geschah mit so viel Wucht, dass die Möglichkeit von künftig erhöhten Teuerungsraten besteht. Das wiederum hätte Folgen darauf, was Anleger von den einzelnen Anlageklassen an Performance erwarten können. Union Investment hat deshalb die historische Entwicklung der Anlageklassen seit 1973 in verschiedenen Inflationsregimen analysiert. TraderFox verrät, was die Ergebnisse für Aktien, Anleihen und Rohstoffe etc. bedeuten.

Die lange Tot gesagte Inflation feierte zuletzt bekanntlich ein fulminantes Comeback. Wie es mittel- und langfristig mit der Teuerung weitergeht, ist zwar noch offen, aber die Ängste vieler Anleger haben sich eindeutig weg von Deflation in Richtung Inflation verschoben.

Hält sich die Inflation aber auf höheren Niveaus als in den vergangenen Jahren, dann hat das Folgen darauf, mit welchen Assets die besten Anlageergebnisse erzielen lassen. Zumindest dann, wenn die diversen Anlageklassen das wiederholen, was sie in früheren Zeiten mit Inflation an Performance gezeigt haben.

Union Investment hat dazu in einer aktuellen Studie das historische Verhalten von Assetklassen in unterschiedlichen Inflationsregimen genauer untersucht. Anknüpfend an die dabei gewonnenen Erkenntnisse geben die Studienautoren Einschätzungen darüber ab, was in einem Inflationsumfeld von Anleihen, Aktien und Rohstoffen zu erwarten ist.

Analyse der historischen Entwicklung der Anlageklassen seit 1973

Die Ausgangslage, die sich die Experten von Union Investment gestellt haben, lautete, wie eine an das veränderte Umfeld angepasste optimale Vermögensallokation aussehen sollte? Um sich einer Antwort zu nähern, analysierte man zunächst die historische Entwicklung der Anlageklassen seit 1973 in verschiedenen Inflationsregimen.

Der Fokus lag dabei deshalb auf der Inflation, weil das erwartete Ende der Disinflation in den USA den deutlichsten Trendbruch mit direkten Auswirkungen auf die Anlageklassen darstellt. Die historischen Muster vermitteln den Angaben zufolge einen guten Anhaltspunkt, um das Verhalten der Anlageklassen unter dem Einfluss steigender Preise zu verstehen.

Unterschieden wurden 5 unterschiedliche Inflationsregime: • unter 1 %: geringe Inflation und Deflationsnähe • 1%-2%: unterer Bereich des Inflation Sweet Spots (im Bereich der Inflation Sweet Spots haben sich die Kapitalmärkte, insbesondere Aktienanlagen, historisch betrachtet am besten entwickelt) • 2%-3%: oberer Bereich des Inflation Sweet Spots • 3%-5%: erhöhte Inflation • über 5%: Überschießen der Inflation:

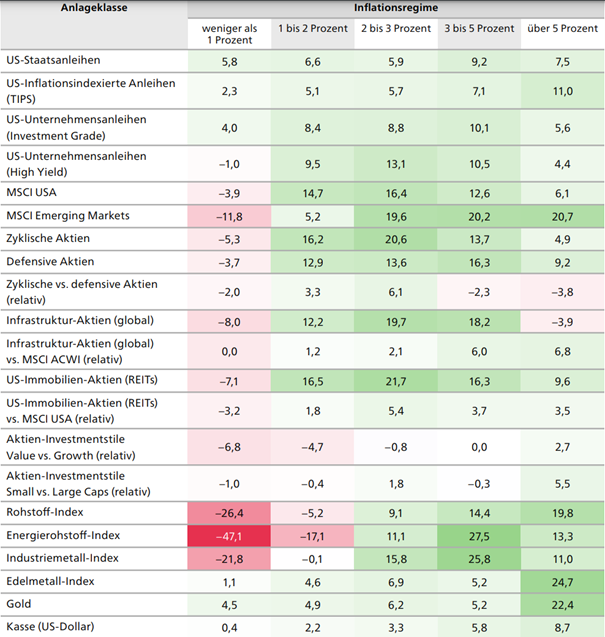

Ausgangspunkt waren die US-Verbraucherpreise, denen man die Entwicklung verschiedener Anlageklassen, aber auch Investmentstile gegenüberstellte (siehe Abbildung).

Historische Entwicklung von Anlageklassen in verschiedenen Inflationsregimen

Durchschnittliche Wertentwicklung (in USD oder Lokalwährung) in % pro Jahr

Quellen: Bloomberg, Datastream; Zeitraum: ab 31. Januar 1973, außer US IG (30. Juni 1973) HY (31. Januar 1980), Infrastruktur-Aktien (31. Januar 2002), Value vs. Growth (31. Dezember 1974).

Anleihen

US-Staatsanleihen lieferten dem Ergebnis zufolge in allen Inflationsregimen einen vergleichsweise hohen Gesamtertrag (Total Return). Die Performance setzt sich dabei aus Kurseffekten (Duration), Kupon und dem Roll-down-Effekt zusammen. Bei steigender und schließlich hoher Inflation entstehen so zwar Verluste über die Duration. Diese federt der dann höhere Kupon aber zunehmend ab. Die historisch gute nominale Performance auch bei erhöhter und überschießender Inflation ist vor diesem Hintergrund zu sehen.

Inflationsgeschützte US-Anleihen (Treasury Inflation-Protected Securities, TIPS) zeigten hingegen eine deutlich stärkere Sensitivität gegenüber der Teuerung als ihre nicht inflationsgeschützten Pendants. Je höher die Inflation, desto besser entwickelten sich – entsprechend ihrer Konstruktion – TIPS.

Unternehmensanleihen konnten vor allem im Inflation Sweet Spot zwischen 1% und 3% ihre Vorteile ausspielen. Darüber und darunter ließ die Wertentwicklung deutlich nach. Dies gilt insbesondere für High-Yield-Anleihen, die in Phasen geringer Inflation (unter 1%) einen negativen Gesamtertrag aufwiesen.

Aktien

Bei geringer Inflation (unter 1%) zeigten Aktien historisch die schwächste Wertentwicklung. Eine zu geringe Teuerung ging oft mit einem wirtschaftlich schwachen Umfeld oder gar einer Rezession einher.

In der folgenden Konjunkturphase mit anziehenden Wachstums- und Inflationsraten befand sich diese Anlageklasse hingegen in der besten aller Welten: Eine Überhitzung der Wirtschaft war noch kein Thema, folglich war auch eine deutliche Straffung der Geldpolitik noch nicht nötig. In einem Korridor zwischen 1% und 3% befand sich die Inflation für Aktien im Sweet Spot.

Stieg die Teuerung weiter, übten die durch die Notenbank initiierten Zinserhöhungen allerdings über die Bewertungsseite Druck auf die Aktien aus. Folglich war die Performance bei hohen Inflationsraten im Durchschnitt weniger stark positiv.

Schwellenländertitel

Aktien aus Schwellenländern entwickelten sich bei höherer Inflation deutlich besser als US-Titel. Bei einer höheren Teuerung fielen die Returns zudem besser aus als bei niedriger Inflation. Diese Entwicklung hatte 2 Ursachen: zum einen der in der Vergangenheit hohe Rohstoffanteil von Schwellenländeraktien. Zum anderen wirkte ein inflationierender US-Dollar positiv auf in US-Währung handelnde und vor allem verschuldete Volkswirtschaften aus den Schwellenländern.

Branchen und Sektoren

Unter den Branchen entwickelten sich zyklische Sektoren im Sweet Spot besser als defensive. Hintergrund ist das Wachstumsumfeld, das konjunktursensitive Zykliker begünstigte. Die Analyse zeigt zudem, dass sich die Energiebranche in der Vergangenheit besonders als Inflationsschutz eignete.

Im Kontrast dazu wies der Technologiesektor bei hoher Inflation die schwächste Performance auf. Aus Sicht von Union Investment spielte hier die vergleichsweise hohe Duration der oftmals weit in der Zukunft liegenden Zahlungsströme der Tech-Konzerne eine zentrale Rolle.

Als weitere Sektoren stechen US-Immobilieninvestments (Real-Estate-Investment-Trust, REITs) und Infrastruktur-Aktien heraus. Immobilieninvestments tolerieren nach oben hin etwas mehr Inflation als der breite Aktienmarkt. Ein plausibler Grund ist der bessere Inflationsschutz der Zahlungsströme, der etwa durch eine mögliche Kopplung der Mieten an die Teuerung erzielt werden kann.

Auch globale Infrastruktur-Aktien entwickelten sich mit steigender Inflation zunehmend besser als der Gesamtmarkt, da auch die Einnahmen von Infrastruktur-Unternehmen zum Teil inflationsgeschützt sind.

Investmentstile

Beim Blick auf die Investmentstile zeigt sich ein vertrautes Bild: Value performt historisch nur bei starker Inflation besser als Growth. Letzterer Stil ist über die weiter in der Zukunft liegenden Zahlungen durationssensitiv und wird von steigenden Zinsen mehr getroffen, was im Umfeld niedriger oder leicht steigender Inflation wiederum zu Outperformance führt.

Bei einer Inflationsrate zwischen drei und fünf Prozent ergaben sich kaum Unterschiede zwischen den Investmentstilen. Auch beim Size-Faktor sind die Abweichungen gering. Tendenziell profitieren kleinere Unternehmen allerdings stärker von einer anziehenden Inflation als große Firmen.

Rohstoffe

Steigende Rohstoffpreise sind oft der Grund für höhere Inflationsraten, weshalb die historische Analyse den Zusammenhang überzeichnen könnte (umgekehrte Kausalität). Dennoch zählt Union Investment Rohstoffe zu jenen Assets, die einen gewissen Inflationsschutz bieten können.

In der Rückschau entwickelten sich Rohstoffe im Umfeld von niedriger Inflation negativ. Im unteren Bereich des Sweet Spots von 1%-2%, der oft in der Frühphase des Konjunkturzyklus erreicht wird, war die Wertentwicklung ebenfalls leicht negativ. Stieg die Inflation darüber, schnitten Rohstoffe jedoch immer besser ab.

Energierohstoffe und Industriemetalle wiesen ein ähnliches Verhalten wie der gesamte Rohstoffmarkt auf. Allerdings ließ bei beiden Sektoren die positive Preisentwicklung bei sehr kräftiger Inflation nach. Zu hohe Preise bremsten die Nachfrage.

Edelmetalle und insbesondere Gold profitierten vor allem bei einer überschießenden Inflation im Bereich von 5% und mehr. Hintergrund ist, dass die Wirtschaftssubjekte in diesem Bereich zunehmend das Vertrauen in die Währung verlieren. Bei Inflationsraten im oberen Bereich des Sweet Spots oder leicht darüber entwickelten sich die übrigen Rohstoffsektoren besser als die Edelmetalle.

Lesetipp: 16 Qualitätsaktien mit eingebautem Inflationsschutz

Hinweis: Mit Morningstar-Datenpaket und unserem Screening-Tool aktien RANKINGS findest du die besten Qualitätsaktien. Das Morningstar-Datenpaket ist bereits für 19 € im Monat erhältlich, darin enthalten ist auch unser digitales Kiosk aktien Papers mit dem du täglich den Report zu den 100 besten Aktien weltweit abrufen kannst.

Bildherkunft: AdobeStock_122238626