Wie baue ich ein krisensicheres Weltportfolio auf?

Liebe Leser,

die Wirtschaft ist ein dynamisches System. Monokausale Prozesse kennen nur triviale Maschinen. Einfache Kausalbeziehungen anhand von Modellen sind elegant und geben ein grundsätzliches Verständnis, sind in der Praxis jedoch untauglich. Wenn sich die Wirtschaft als einfaches Optimierungsproblem in einer statischen Umgebung modellieren lässt, so ist auch Portfoliomanagement ein einfaches Optimierungsproblem mit gegebenen Risiko-, Rendite- und Korrelationskennzahlen. Die Theorie ist für Studenten ganz nett, aber mit der Praxis hat sie wenig zu tun. Gleiches gilt für das Portfoliomanagement. Die Moderne Portfoliotheorie ist in der Praxis untauglich. Das gängige Risikomanagement hat sich jedoch verselbstständigt. Es wird tatsächlich in der Praxis verwendet und der Schaden ist gewaltig.

Organismen sind als eine Art Nicht-Trivialer Maschinen zu verstehen (somit kann Biologie nicht mithilfe der technischen Mechanik beschrieben werden). So gesehen sind auch lernende Systeme Nicht-Triviale Maschinen, da neues Wissen immer das Handeln der miteingegliederten Menschen am System und damit das gesamte System verändert.

„Was morgen passieren wird, kann uns heute nicht wissenschaftlich bekannt sein, da es zum großen Teil von Wissen und Informationen abhängt, die noch gar nicht geschaffen wurden und deshalb heute auch noch nicht bekannt sein können“ (Jesús Huerta de Soto 2020 „Die Theorie der dynamischen Effizienz“).

„die Profite sind (dabei) die Schlüsselsignale, die den Marktprozess, welcher zu dynamischer Effizienz führt, leiten und antreiben“ (Jesús Huerta de Soto 2020 „Die Theorie der dynamischen Effizienz“).

Was haben alle Krisen in der Wirtschaft gemeinsam? Investoren sind aufgrund irgendeiner Störung nicht mehr bereit, den Unternehmen Kapital zu den bisherigen Konditionen (Eigenkapital) zur Verfügung zu stellen. Der Markt passt sich in der Krise an und verändert sich: nur diejenigen Unternehmen überleben, die sich den neuen Anforderungen am besten anpassen können. Manche Unternehmen wird es nicht mehr geben, andere werden hinzukommen. Die Wertschöpfungsketten werden sich nach einer Krise ebenfalls verändert haben und so ist das Muster immer ein ähnliches, nicht jedoch die konkreten Ereignisse und Ergebnisse. Diese werden immer andere sein. Deswegen ist es auch so schwierig, diese so früh wie möglich richtig zu erkennen.

Erst ab einer gewissen Vielschichtigkeit entsteht in Systemen eine sogenannte Eigendynamik. Das System fängt an, sich selbst zu regulieren und passt sich ohne Steuerung von außen an eine veränderte Umwelt an (in den Naturwissenschaften nennt man es „Emergenz“). Emergenz meint die spontane Herausbildung von neuen Eigenschaften oder Strukturen auf der Makroebene eines Systems infolge des Zusammenspiels seiner Elemente.

-> Krisen in statischen Systemen: Eine Störung führt gleich zum Systemabbruch

-> Krisen in dynamischen Systemen: Eine Störung führt zu einem Anpassungsprozess des Gesamtsystems

So sagte Nassim Taleb (2012) dazu: „Die Leute im Risikomanagement halten lediglich solche Dinge für riskant, die ihnen in der Vergangenheit Nachteile einbrachten, wobei sie nicht bemerken, dass diese negativen Ereignisse in der Vergangenheit, bevor sie passierten, präzedenzlos gewesen waren und sich sämtlichen Standarderklärungen entzogen hatten.“

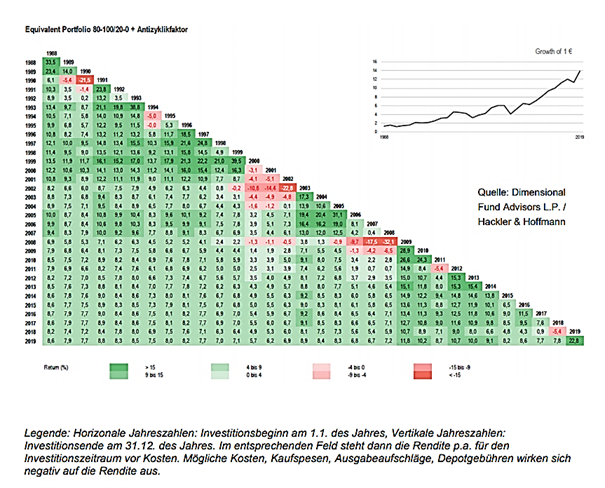

Die Entwicklung eines ultrastabilen Portfolios sollte mit der Frage starten: „Was ist das risikoärmste Wertpapierdepot für sehr lange Fristigkeiten?“. Die Frage ist noch unbeantwortet, da Risiko im Portfoliomanagement/WpHG die laufende Verlustgefahr bezeichnet und nur kurzfristig ausgerichtet ist. Je geringer der risikolose Zins ist, desto aussageloser und bedeutungsloser sind die Kennzahlen (Value-at-Risk, Volatilität, usw…) bezogen auf die langfristige Sicherheit von Portfolios. Fast alle Veröffentlichungen der letzten Jahrzehnte setzen für langfristiges Risikomanagement einen positiven Zins als gegeben voraus, doch ohne diese Voraussetzung verlieren diese Arbeiten ihre Gültigkeit, weshalb wir uns deswegen auf unbekanntem Terrain befinden.

Wie baue ich mir nun ein krisensicheres Weltportfolio auf?

Regime Normal:

70% MSCI All Countries World Index

10% MSCI World Small Cap Index

10% Bloomberg Barclays Euro Government Inflation Linked Bond Index

10% Liquidität (Konto)

Regime Eigenkapitalknappheit (Krise):

78% MSCI All Countries World Index

12% MSCI World Small Cap Index

5% Bloomberg Barclays Euro Government Inflation Linked Bond Index

5% Liquidität (Konto)

Regime Eskalation der Eigenkapitalknappheit (Krise):

85% MSCI All Countries World Index

15% MSCI World Small Cap Index

0% Bloomberg Barclays Euro Government Inflation Linked Bond Index

0% Liquidität (Konto)

Wie funktioniert die entsprechende Steuerung: Eine einfach umsetzbare Steuerung definiert die Regimewechsel über den Stand des MSCI World relativ zu seinem letzten Allzeithoch. Das Regime Eigenkapitalknappheit (Krise) gilt, solange der MSCI World mindestens 20% und höchstens 40% unterhalb seines letzten Allzeithochs steht. Das Regime Eskalation der Eigenkapitalknappheit (Krise) gilt, solange der Stand des MSCI World unterhalb von 40% seines letzten Allzeithochs steht. Alle anderen Marktphasen stellen das Regime Normal dar.

MSCI All Countries World Index an. Mit 2.978 (Stand: 31.03.21) Unternehmen weltweit spiegelt der MSCI ACWI ungefähr 85% der weltweiten Marktkapitalisierung wider. Mit 57,80% sind Unternehmen aus den USA am stärksten im MSCI ACWI vertreten. Danach folgen Japan (6,54%) und China (4,94%). Zu den an den stärksten vertretenen Branchen im MSCI ACWI zählen Informationstechnologie (21,28%), Finanzdienstleistungen (14,31%) und Nicht-Basiskonsumgüter (12,79%). (Quelle: MSCI; Stand: 31.03.21).

Für die die kleineren Unternehmen (Small Caps) kann der MSCI World Small Cap Index genutzt werden. Der MSCI World Small Cap Index erfasst Small-Cap-Darstellung in 23 entwickelten Märkten. Mit über 4.000 Bestandteilen deckt der Index rund 14% der Free-Float-Marktkapitalisierung in jedem Land ab.

Quelle: Fact Sheet SPDR® MSCI World Small Cap UCITS ETF

Bei den Anleihen kann man auf den Bloomberg Barclays Euro Government Inflation Linked Bond Index zurückgreifen. Der Bloomberg Barclays Euro Government Inflation Linked Bond Index bietet Zugang zu inflationsgeschützten Staatsanleihen aus der Eurozone.

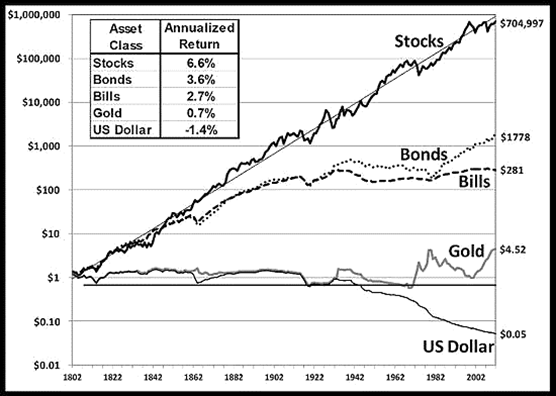

Bewahren Sie als Anleger die Realität: Inklusive der reinvestierten Dividenden beträgt die jährliche Rendite von amerikanischen Standard-Aktien rund 6,5 Prozent (historisch betrachteter Zeitraum 1802 – 2012). D.h. Sie können alle 10 Jahre mit einer Verdopplung Ihres Vermögens rechnen. Dies sollte jedoch nur ein Anhaltspunkt sein und ist natürlich keine Garantie.

Quelle: Jeremy Siegel: Stocks for the Long Run

So schreibt Jeremy Siegel in seinem Buch „Stocks for the long Run“ passend: “Niemand hat jemals Geld verdient, indem er gegen Aktien oder das zukünftige Wachstum unserer Wirtschaft wettete.“ Er möchte mit seinen Ausführungen diejenigen bestärken, die zu zweifeln beginnen, wenn der Pessimismus Investoren und Ökonomen wieder einmal im Griff hat.

Kurzfristig betrachtet steht fest, dass Aktien riskanter als Anleihen sind. Messen kann man diese Risiken mit der sogenannten Standardabweichung. Für kurzfristige Zeiträume von ein bis zehn Jahren weisen Aktien eine deutliche höhere Standardabweichung auf als Anleihen, bei etwa 20 Jahren Anlagehorizont kommen beide Anlageklassen auf den gleichen Wert und bei über 30 Jahren sind die Risiken bei Aktien sogar niedriger. Wenn wir die letzten 200 Jahre ansehen, welche dramatischen Veränderungen in der Wirtschaft aufgetreten sind – sei es die Entwicklung aus Agrarländern zu Industrienationen und später zur postindustriellen Dienstleistungsökonomie oder aber die beeindruckenden technologischen Revolutionen, die Ablösung der Goldbindung der Währungen in den 1970er-Jahren – umso überragender ist die Stabilität der Anlageklasse Aktien.

Liebe Anleger, liebe Trader

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Wenn ihr lernen wollt, wie man effizient Trading-Routinen durchführt oder aber fundamentale, technische Analyse lernt, schaut bei TraderFox Katapult vorbei!

Bildherkunft: https://unsplash.com/photos/rxpThOwuVgE