Zalando, Nokia & Co.: Das sind die Top-Übernahmekandidaten unter Europas Aktien in diesem Jahr

Die Société Générale hat 15 europäische Standardwerte-Aktien identifiziert, die als potenzielle Übernahmekandidaten einzustufen sind. Aus Anlegersicht sind diese Titel interessant, weil sich im Vorjahr die gebotenen Kaufprämien im globalen Durchschnitt bei rund 30 % bewegten. Wir verraten die Namen der möglichen Übernahmeziele.

Das Übernahme-Karussell dreht sich immer Grunde genommen ohne Unterlass. Denn schließlich ist global ständig immer irgendeine Unternehmen auf der Sucht nach einem passenden Übernahmekandidaten, um mit so einer Gesellschaft das eigene Geschäft zu stärken.

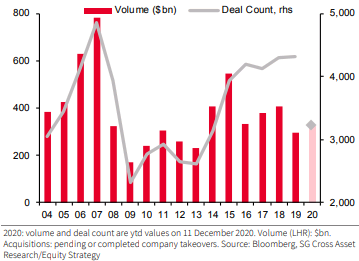

Im Jahr 2020 dürfte das Akquisitionsvolumen rund 1,7 Billionen USD erreicht haben. Sowohl das Akquisitionsvolumen als auch die Anzahl der Deals sind allerdings im Vorjahr aufgrund von COVID-19 weltweit gesunken. Doch dank einer Erholung in der zweiten Jahreshälfte lagen die M&A-Aktivitäten (Akquisitionsvolumen sowie die Anzahl der Deals) deutlich über dem Niveau früherer Rezessionen, heißt es in einer Studie der Société Générale.

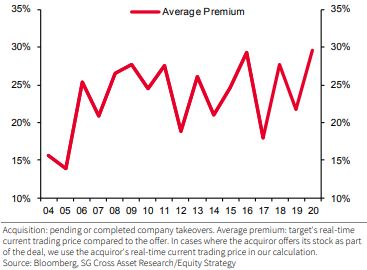

Betrachtet man Europa im Speziellen, so war das M&A-Volumen (in USD) im Jahr 2020 höher als im Jahr 2019, trotz der COVID-19-Krise. Das Gleiche kann aber nicht von der Anzahl der Deals gesagt werden, was bedeutet, dass die durchschnittliche Deal-Größe im Jahr 2020 höher war als im Jahr 2019. Die Société Générale glaubt, dass der Anstieg der Volumina zum Teil auch durch die steigende durchschnittliche Übernahmeprämie in Europa, die 2020 mit rund 30 % ein 16-Jahres-Hoch erreichte, sowie durch einen stärkeren Euro begünstigt wurde.

Übernahmetrends in Europa

In der aktuellen Publikation der französischen Großbank erwarten die Autoren allgemein, dass eine wirtschaftliche Erholung und sehr attraktive finanzielle Bedingungen (niedrige Anleiherenditen) die M&A-Aktivität im Jahr 2021 stützen werden. Die Streuung der Performance während der Krise könnte einige Möglichkeiten für "Raubtiere" bieten, um Werte zu schaffen.

An der digitalen Front trieben die von COVID-19 vorangetriebenen Veränderungen viele Unternehmen dazu, M&A in Betracht zu ziehen, um ihren digitalen Fußabdruck und ihre Fähigkeiten zu erweitern. Andere Firmen sähen eine Chance, M&A dazu zu nutzen, um sich ökologisch für die sich beschleunigende Energiewende neu zu positionieren, oder an der Geschäftsfront, wo eine Konsolidierung eine verbesserte Preismacht bedeuten würde.

Die Analysten setzen vor allem in den folgenden europäischen Sektoren auf mehr M&A-Aktivitäten: Investitionsgüter, Chemie, Lebensmittel & HPC, Hotels, Restaurants & Freizeit, Medien, Pharmazeutika, Software & IT-Services, Luxus- & Sportartikel sowie Versorger.

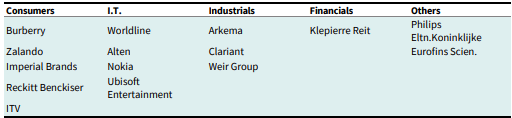

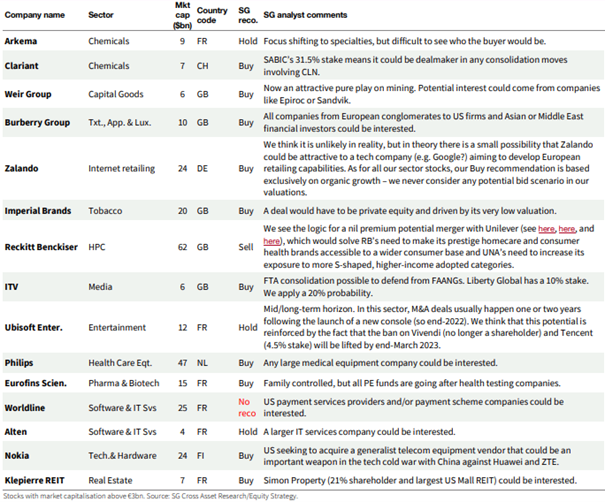

Am Textende zeigen wir 2 Listen mit 15 europäischen Standardwerte-Aktien, die laut dem Screening der Société Générale als auch nach Einschätzung der Analysten bei der französischen Großbank als potenzielle Übernahmekandidaten einzustufen sind. Mit intakten charttechnischen langfristigen Aufwärtstrends kommen dabei übrigens Zalando, Worldline und Eurofins sowie mit Abstrichen Alten, Ubisoft und Philips daher.

Aus Anlegersicht sind die Namen dieser Gesellschaften wissenswert bzw. auch als Anlageziele interessant, weil sich die im Vorjahr gebotenen Kaufprämien im globalen Durchschnitt bei der Abgabe der jeweiligen Offerte verglichen mit den zuvor gültigen Aktienkursen bei rund 30 % bewegten. Das heißt, wer das richtige Näschen hatte, könnte mit den Aktien der Übernahme-Zielen gutes Geld verdienen.

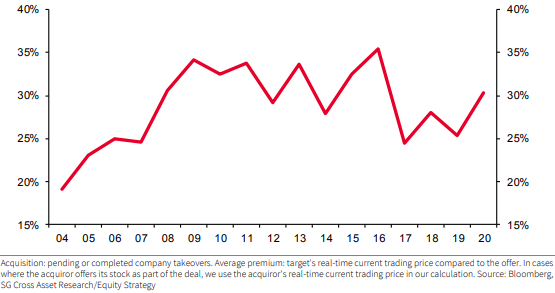

Entwicklung der durchschnittlichen Übernahmeprämien auf globaler Basis

Entwicklung der durchschnittlichen Übernahmeprämien in Europa

Das von der Société Générale angewandte Screening-Modell durchleuchtet dabei 33 verschiedene globale Sektoren (unter Verwendung von Worldscope- und IBES-Daten), um passende Gesellschaften zu identifizieren.

Zu den Auswahlkriterien zählen eine Streubesitz-Marktkapitalisierung von über 50 %., denn man sucht nach Unternehmen, die eine signifikante Marktkapitalisierung haben. Hinzu kommt eine attraktive Bewertung, gemessen am geschätzten 12-Monats-KGV oder dem Kurs-Umsatz-Verhältnis auf Sicht von 12 Monaten, die sich jeweils unter dem Branchenmedian bewegen sollen. Denn dies ermöglicht einem Käufer typischerweise, Shareholder Value mit einem Deal zu generieren.

Wert legt man auch auf eine geringe Rentabilität (ROE- oder EBIT-Margen-Verhältnis unter dem Branchenmedian), es geht also um Unternehmen, die eine Restrukturierung benötigen und bei denen entsprechende Maßnahmen zu Verbesserungen führen können. Positiv gewertet wird auch ein geringes erwartetes Wachstum (EPS- oder Umsatzwachstum unter dem Branchenmedian). Auf das dient als ein Signal dafür, dass es Verbesserungspotenzial gibt, das mit den passenden Maßnahmen gehoben werden kann.

Europäische Unternehmen, die bei der Société Générale laut M&A-Screening UND Analysten als mögliche Kandidaten gelten

(Liste 1 sortiert nach Branchen, Liste 2 ergänzt um Länderangaben sowie Anlageurteile und Anlagekommentare der Société Générale)

Bildherkunft: Worawut - stock.adobe.com