Zwei Pharma-Unternehmen mit überzeugenden Quartalszahlen und relativer Stärke

die Pharma-Branche ("Drug-Manufacturers") kann sich dem heftigen Abverkauf der Gesamtmärkte größtenteils entziehen und weist eine Performance von +5% in den vergangenen drei Monaten auf (Zum Vergleich: der S&P 500 hat knapp 10% an Wert verloren). Nun haben zwei Pharma-Konzerne überzeugenden Zahlen geliefert und könnten vor dem nächsten Trendschub nach oben stehen.

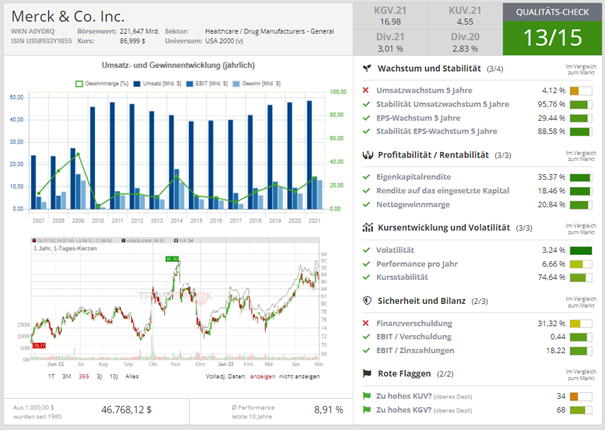

Merck & Co. – Gewinnwachstum von 84% und Erhöhung der Jahresprognose

Merck & Co. (MRK) ist eines der größten US-Pharma-Konzerne (nach Marktkapitalisierung), das Gesundheitslösungen wie verschreibungspflichtige Medikamente, Impfstoffe, biologische Therapien, Tiergesundheits- und Verbraucherpflegeprodukte herstellt. Das Geschäftsfeld Pharmazeutika umfasst Arzneimittel und Impfstoffe für die menschliche Gesundheit. Das Geschäftsfeld Tiergesundheit erforscht, entwickelt, produziert und vermarktet Tiergesundheitsprodukte wie Arzneimittel und Impfstoffe zur Vorbeugung, Behandlung und Bekämpfung von Krankheiten bei Nutz- und Haustieren. Das Unternehmen wurde 1891 gegründet und hat seinen Hauptsitz in New Jersey. Das KUV (2022) liegt bei 3,9 und das KGV (2022) bei 11,9. Das ist nicht teuer. Die Aktie hält sich entgegen der allgemeinen Marktschwäche an ihrem 52 Wochenhoch. Sie ist dabei, eine "cup & handle" Formation auszubilden.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Letzte Woche wurden die Quartalszahlen des abgelaufenen Quartals vorgelegt. Der Umsatz konnte von 10,63 Mrd. USD auf 15,91 Mrd. USD gesteigert werden. Ein Wachstum von 50%. Analysten erwarteten 14,56 Mrd. USD. Der Gewinn je Aktie belief sich auf 2,14 USD gegenüber 1,16 USD vor einem Jahr. Ein Wachstum von 84% (!). Der Analystenkonsens lag bei 1,83 USD. Mit der Covid-Pille wurde ein Umsatz von über 3 Mrd. USD generiert, was über den Markterwartungen lag. Mit der wichtigen Krebsbehandlung "Keytruda" wurden 4,81 Mrd. USD an Umsatz erzielt. Analysten hatten 4,47 Mrd. USD erwartet. Auf Jahressicht hat Merck die Prognose angehoben. Nun erwartet der Pharma-Konzern einen Gewinn pro Aktie von 7,24 bis 7,36 USD bei einem Umsatz von 56,9 bis 58,1 Mrd. USD. Im Durschnitt liegen beide Kennzahlen über der Prognose der Analysten, welche einen Gewinn von 7,20 USD und einen Umsatz von 57,25 Mrd. USD erwarten. Die Aktie reagierte positiv auf die Zahlen und schoss unter hohem Volumen im Hoch um knapp 6% nach oben.

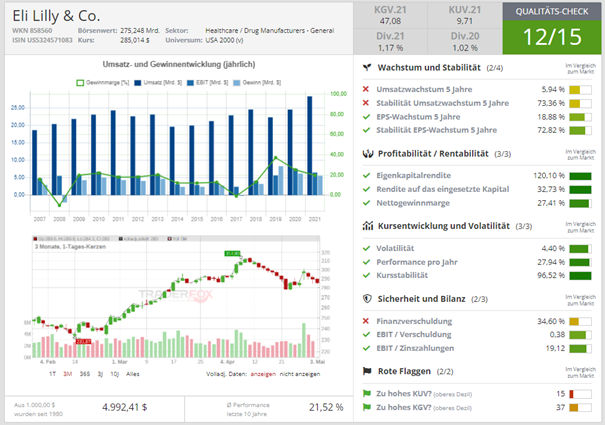

Eli Lilly – Gewinnwachstum von 63% und mehrere Kurszielerhöhungen

Eli Lilly & Co. (LLY) ist das zweite Pharma-Unternehmen. Das Unternehmen ist in der Entdeckung, Entwicklung, Herstellung und dem Verkauf von pharmazeutischen Produkten tätig. Die Produkte kommen aus den Bereichen wie Diabetes, Immunologie, Neuro-Therapien und Onkologie. Das Unternehmen wurde 1876 gegründet und hat seinen Hauptsitz in Indiana. Das KUV (2022) liegt bei 9,9 und das KGV (2022) bei 35,3. Damit ist das Unternehmen nicht günstig bewertet. Die Aktie war im März stark nach oben gelaufen und konnte sich der allgemeinen Marktschwäche komplett entziehen. Nun ist sie zu ihrem 50 Tage-Durchschnitt zurückgekommen und will von hier wieder nach oben steigen. Die Aktie steht 7,5% unter ihrem 52 Wochenhoch.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Ebenfalls letzte Woche hat Eli Lilly seine Quartalszahlen präsentiert. Der Umsatz konnte von 6,81 Mrd. USD auf 7,81 Mrd. USD gesteigert werden. Der Analystenkonsensus lag bei 7,29 Mrd. USD. Der Gewinn je Aktie konnte um 63% auf 2,62 USD gesteigert werden. Analysten erwarteten 2,29 USD. Für das Jahr 2022 wurde die Umsatzprognose erhöht, während die Gewinnprognose gesenkt wurde. Im Umsatzbereich sollen nun 28,8-29,3 Mrd. USD generiert werden (vorher: 27,8-28,3 Mrd. USD). Dies ist vor allem auf das neu zugelassene Produkt Bebtelovimab zurückzuführen. Dieses findet Einsatz bei milden bis mäßigen Covid-Fällen (Im abgelaufenen Quartal wurde ein Vertrag mit der US-Regierung über gut eine Mrd. USD unterschrieben). Beim Gewinn je Aktie wird nun mit 8,15-8,30 USD gerechnet (vorher: 8,50-8,65 USD). Die Senkung ist vor allem auf höhere Kosten für Material sowie für Forschung und Entwicklung zurückzuführen. Die Aktie reagierte positiv auf die Zahlen und schoss unter sehr hohem Volumen im Hoch um knapp 5,5% nach oben. In der Zwischenzeit hat es einige Aufstufungen gegeben. So hat Truist das Kursziel von 292 USD auf 342 USD erhöht. Das Analystenhaus Mizuho hat das Kursziel sogar von 315 USD auf 356 USD angehoben.

Bildherkunft: AdobeStock_127114908