Zwei trendy Fast Food Restaurants mit spannenden Wachstumsstories

Cava Group - Eine Success Story im kulinarischen Universum und potenziell auf der Erfolgsspur von Chipotle Mexican Grill

Cava Group Inc. (Cava) mit einer Marktkapitalisierung von 7,4 Mrd. USD hat sich zu einem wahren Favoriten für Feinschmecker der mediterranen Fast Food Restaurants entwickelt. Einige der beliebtesten Gerichte sind:

- Bowls (Schalen): Cava bietet individuell anpassbare Schalen an, die auf einer Basis aus Reis, Quinoa oder Salat serviert werden. Die Gäste können aus einer Vielzahl von Proteinen, Gemüse, Saucen und Toppings wählen.

- Pitas und Wraps: Die Pitas und Wraps von Cava sind gefüllt mit köstlichen Zutaten wie gegrilltem Hähnchen, Lamm, Falafel und frischem Gemüse.

- Dips und Aufstriche: Cava ist berühmt für seine hausgemachten Dips und Aufstriche wie Hummus, Tzatziki und Harissa.

Die Cava Group wurde 2006 in Washington, D.C., von drei Freunden griechischer Herkunft gegründet (Ike Grigoropoulos, Ted Xenohristos und Dimitri Moshovitis). Sie hatten eine gemeinsame Vision, die mediterrane Küche in einem modernen, zugänglichen Format zu präsentieren. Das erste Cava-Restaurant eröffnete in Rockville, Maryland. Am 20. Juni 2023 ging Cava an die US-Börse.

Authentizität und Anpassungsfähigkeit sind zwei ganz wichtige Themen für Cava, mit denen sich das Unternehmen von anderen Fast Food Restaurants abhebt. Mit Authentizität ist gemeint, dass das Unternehmen seinen mediterranen Wurzeln treu bleibt und stets hochwertige und frische Zutaten verwendet. Mit Anpassungsfähigkeit sind die individuell anpassbaren Schalen und Wraps gemeint. Das Unternehmen ermöglicht es den Gästen, ihre Mahlzeiten nach ihren Vorlieben zu gestalten.

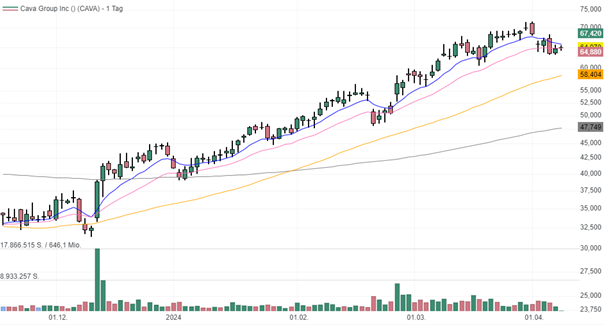

Die letzten Quartalszahlen wurden am 27. Februar publiziert. Sie elektrisierten die Märkte. Die Aktie schoss im Hoch um über 15 % nach oben. Auf Jahressicht konnte der Umsatz um 60 % gesteigert werden. Der Nettogewinn betrug 13,3 Mio. USD, nach einem Verlust in Höhe von 59 Mio. USD in 2022. Außerdem hat das Unternehmen im abgelaufenen Jahr insgesamt 72 neue Restaurants eröffnet (netto). Dies entspricht einem Wachstum von gut 30 % p.a. Insgesamt hat CAVA nun 309 Filialen. In 2024 sollen planerisch 48 bis 52 Neueröffnungen (netto) erfolgen. Das sind alles beeindruckende Kennzahlen.

Mit einem KUV (2025) von 6 ist die Aktie aktuell sportlich bewertet. Charttechnisch macht sie einen bullischen Eindruck. Letzte Woche markierte die Aktie ihr Allzeithoch.

Quelle: www.traderfox.com

Welche Story könnte der Markt spielen?

Cava hat das Potenzial, sich zum nächsten Chipotle Mexican Grill (CMG) zu entwickeln.

Chipotle stellt eine bemerkenswerte Erfolgsgeschichte einer Fast Food Restaurantkette dar. Sie begann im Jahr 1993 mit der Eröffnung der ersten Chipotle Mexican Grill Filiale. Bis 2006 hat es das Unternehmen geschafft, über 500 Restaurants zu eröffnen. Im Jahr 2015 wurde die Marke von 2.000 Filialen übertroffen. Heute betreibt Chipotle mehr als 3.400 Restaurants weltweit und bleibt ein beliebter Ort für Liebhaber der mexikanischen Küche. Die Erfolgsgeschichte von Chipotle zeigt, wie eine relativ einfache Idee zu einem globalen kulinarischen Phänomen werden kann.

Cava könnte das Potenzial haben, den Erfolg von Chipotle nachzuahmen. Das Management von Cava sieht die Möglichkeit, bis 2032 insgesamt 1.000 Geschäfte in den USA zu eröffnen. Wenn man die aktuelle Popularität als Indiz betrachtet, kann man davon ausgehen, dass Cava das schaffen sollte. In 2024 sollen rund 50 Filialen eröffnet werden, sodass Ende man Ende 2024 insgesamt 359 Restaurants aufweisen wird. Zwischen 2025 und 3032 müsste das Unternehmen somit ca. 80 Neueröffnungen (netto) realisieren. In 2023 wurden 72 Filialen eröffnet. Das Unternehmen hat damit gezeigt, dass es Neueröffnungen in Größenordnungen von um die 80 stemmen kann.

Mit dem Wachstum von neuen Restaurants wird nicht nur der Umsatz steigen, sondern Cava wird dadurch auch immer profitabler („profitability at scale“). Das sollte die beachtliche Performance der Aktie seit dem IPO (+54 %) weiter befeuern.

Ich setze mir die Aktie auf die Watchliste für den nächsten Pivotal News Point.

Sweetgreen – Der Salatspezialist unter den Fast Food Restaurant mit potenzieller Fantasie im Bereich der Automatisierung

Sweetgreen (SG) ist ein auf gesunde Salate spezialisiertes Unternehmen. Sweetgreen bietet eine vielfältige Auswahl an frischen Salaten, die aus saisonalen und nachhaltigen Zutaten zubereitet werden. Die Menüs variieren je nach Standort und verfügen über kreative Kombinationen von Gemüse, Proteinen und Dressings. Kunden können ihre eigenen Salate zusammenstellen oder aus vorgefertigten Optionen wählen. Neben Salaten bietet Sweetgreen auch warme Schüsseln (Bowls), Wraps und Getränke wie hausgemachte Limonaden und Eistees an.

Sweetgreen wurde 2007 von drei College-Studenten gegründet (Nicolas Jammet, Jonathan Neman und Nathaniel Ru). Die Idee entstand aus ihrer Leidenschaft für gesunde Ernährung und Nachhaltigkeit. Das erste Sweetgreen-Restaurant eröffnete in Washington, D.C. und wurde schnell zu einem Erfolg. Das Unternehmen expandierte in andere Städte und baute eine treue Kundenbasis auf.

Am 18. November 2021 ging Sweetgreen an die Börse. Der Eröffnungskurs lag bei 52 USD. Die Aktie schoss an diesem Tag bis auf 56,20 USD. Dieser Wert entspricht dem Allzeithoch. Aktuell steht die Aktie bei 25 USD.

Sweetgreen hebt sich von seinen Wettbewerbern vor allem durch drei Themen ab. Erstens legt Sweetgreen großen Wert auf nachhaltige Beschaffung und verwendet frische, lokale Zutaten (Nachhaltigkeit). Zweitens passt Sweetgreen seine Menüs an die Jahreszeiten und die Verfügbarkeit von frischen Zutaten an (Anpassungsfähigkeit). Dies ermöglicht es dem Unternehmen, immer frische und schmackhafte Gerichte anzubieten. Drittens ist der Fokus auf Technologie hervorzuheben. So hat Sweetgreen eine automatisierte Salatzubereitungsmaschine („Infinite Kitchen") getestet. Die breitere Einführung könnte die „costumer experience“ weiter verbessern und die Arbeitskosten erheblich senken.

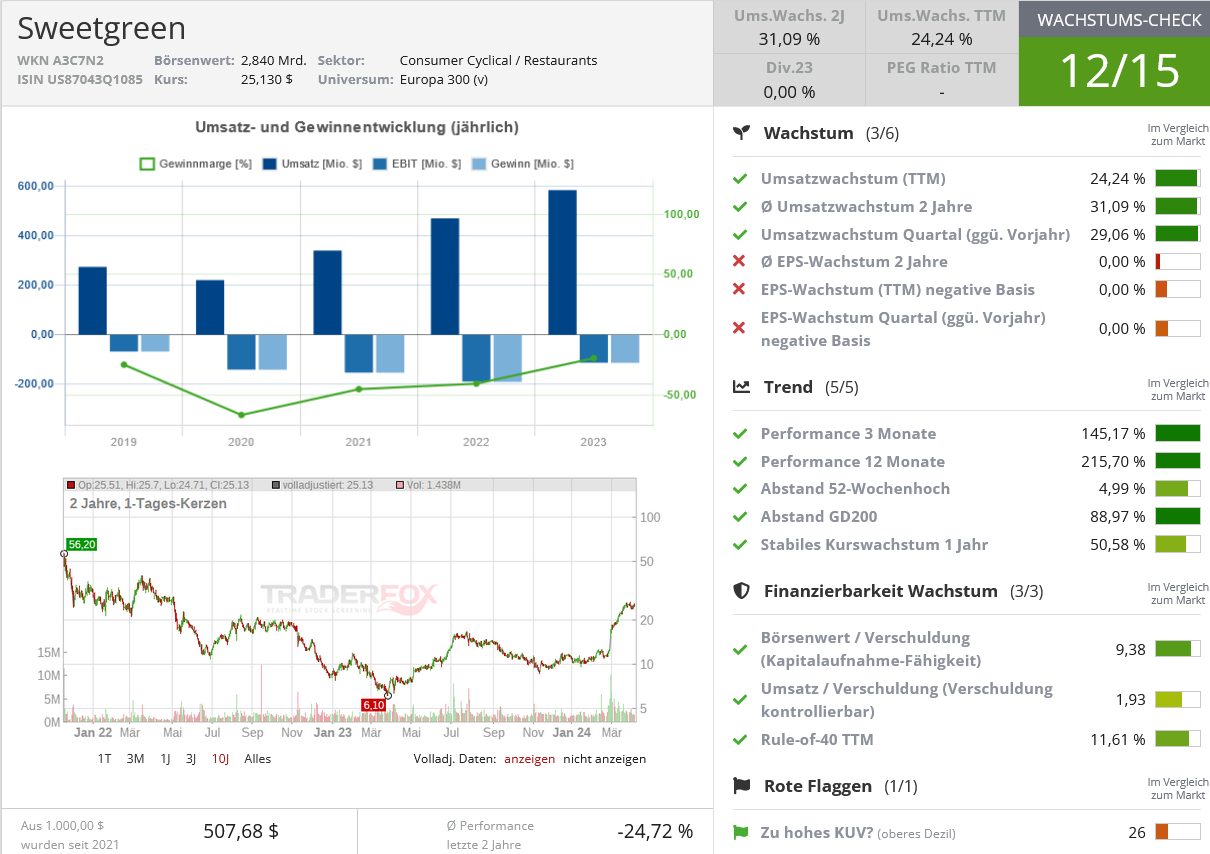

Die letzten Quartalszahlen vom 04. Februar pulverisierten die Märkte. Die Aktie schoss um über 22% nach oben. Es folgten Anschlusskäufe, sodass die Aktie seit dem Earnings Gap up weitere 50 % zulegen konnte. Aktuell steht sie knapp unter ihrem 52 Wochenhoch.

Der Quartalsumsatz konnte um 29 % gesteigert werden. Außerdem wurden 35 neue Filialen eröffnet (netto). Das entspricht einem Wachstum von knapp 20 %. Das Unternehmen besitzt nun insgesamt 220 Restaurants. Der Jahresumsatz legte um gut 24 % auf 584 Mio. USD zu. Unter dem Strich bleibt auf Jahressicht allerdings ein Verlust in Höhe von 113 Mio. USD.

Für das Geschäftsjahr 2024 erwartet das Management einen Gesamtumsatz in der Größenordnung von 655 Mio. bis 670 Mio. USD. Dies entspricht einem Wachstum von knapp 15 %. Außerdem rechnet das Unternehmen mit der Eröffnung von 23 bis 27 neuen Restaurants.

Das KUV (2025) liegt bei 3,7. Das ist nicht günstig. Unter Berücksichtigung des Wachstums und der Potenziale (siehe unten) ist es vertretbar.

target="_blank" rel="noopener noreferrer"> Quelle: Wachstums-Check TraderFox

Welche Story könnte der Markt spielen?

Zunächst ist das Thema Wachstum zu nennen. Sweetgreen eröffnet in rasantem Tempo neue Filialen, und der Umsatz ist seit 2021 jedes Jahr zweistellig gestiegen. Dank Initiativen zur Verbesserung der betrieblichen Effizienz, der landesweiten Einführung neuer Gerichte und der Stärkung der Kundenbindung sollte Sweetgreen auch weiterhin zweistellig wachsen, so die Experten von Oppenheimer. De facto sollte es sogar zu einer Beschleunigung des Umsatzwachstum kommen.

Das zweite Thema dreht sich um die Automatisierung der Filialen. So hat das Unternehmen bereits eine automatisierte Salatzubereitungsmaschine („Infinite Kitchen") getestet. Diese verspricht den Kunden ein schnelleres und bequemeres Erlebnis, während gleichzeitig die Arbeitskosten gesenkt werden. Das erste Infinite Kitchen-Restaurant wurde kürzlich in Naperville eröffnet. Es verfügt über eine vollautomatische Produktionslinie. Die Schalen („bowls“) bewegen sich auf einem Förderband. Die Gäste wählen ihre Zutaten aus, die entlang des Weges hinzugefügt werden. Das automatisierte System gewährleistet genaue Portionen und Präzision.

Der Prozess kommt allerdings (noch) nicht vollständig ohne menschliches Eingreifen aus. So werden beispielsweise die Gäste von einem Mitarbeiter begrüßt, der sie durch den Vorgang führt. Bestellungen können über Selbstbedienungskioske in der Filiale oder im Voraus über die Sweetgreen-App aufgegeben werden. Am Ende des Prozesses fügt ein Mitarbeiter letzte Details wie Kräuter oder Avocado hinzu.

Eine breitere Einführung dieser „Infinite Kitchen“ könnte die Arbeitskosten erheblich senken. Die Technologie sollte die Arbeitskosten halbieren und die Durchsatzrate erhöhen, rechnen die Analysten von Oppenheimer vor. Die Integration der Infinite Kitchen ermöglicht somit ein schnelleres Wachstum bei der Expansion. Ein zweiter Standort der Infinite Kitchen soll später in diesem Jahr eröffnet werden. Bei Erfolg plant Sweetgreen, die Technologie bereits im nächsten Jahr weiter auszurollen.

Oppenheimer geht davon aus, dass bis Ende 2028 ein Drittel aller Restaurants mit automatisierten Systemen ausgestattet sein könnten. Hier könnte es viel Überraschungspotenzial geben.

Sweetgreen gehört für mich auch auf die Watchliste. Ich werde geduldig auf die nächsten Quartalszahlen/Pivotal News Point warten.

Bildherkunft: AdobeStock_158751312