Diese 3 Metaverse-Aktien halten wir jetzt für kaufenswert! (Profiteure der Meta-Investitionen)

Liebe Leser,

wir von TraderFox berichten seit einigen Monaten ausführlich über das Metaverse. Seit der Umbennung von „Facebook“ in „Meta Platforms“ erfährt das Thema große Aufmerksamkeit unter Anlegern. Tatsächlich arbeiten viele der großen Tech-Konzerne jedoch schon lange an ersten Ansätzen. Doch worum genau handelt es sich beim Metaverse?

Das Metaverse wird von Visionären wie Mark Zuckerberg (Meta) und Tim Sweeney (Epic Games) als nichts Geringeres als die nächste Generation des Internets beschrieben. Im Metaverse trifft die physische Realität auf die digitale Realität. Durch Virtual Reality (VR) und Augmented Reality (AR) verschmelzen beide Welten regelrecht miteinander.

Doch wie kann man sich das Ganze vorstellen? Einen guten Eindruck darüber vermittelt Zuckerberg im YouTube-Video „The Metaverse and How We’ll Build It Together“. So soll es sich in der digitalen Welt eines Tages so anfühlen, als wäre man tatsächlich vor Ort. Über das Internet und VR könnte man so von zuhause aus mit Freunden (genauer gesagt deren virtuellen Avataren) zusammen am Tisch sitzen und Karten spielen (Abbildung 2), mit Kollegen im Büro arbeiten oder mit Menschen am anderen Ende der Welt Sport treiben, wie Zuckerberg in seinem Video vorführt.

Neben Meta mischen auch andere Tech-Giganten wie Microsoft, Nvidia, Alphabet und Co. bei der Entwicklung von Metaverse-Anwendungen mit. Zuckerbergs Vision ist es, dass das Metaverse ein offenes Ökosystem wird – ähnlich wie das Internet heute.

Meta plant, 10 Milliarden USD in Reality Labs zu investieren, die Meta-Sparte, die Hardware wie VR-Headsets herstellt. Der Chipdesigner Nvidia möchte mit seiner Omniverse-Plattform einen Teil des zugrunde liegenden Rahmens für das Metaverse bereitstellen, ebenso wie Softwarehersteller Unity. Die Videospielindustrie könnte die erste Branche sein, die mit der neuen Generation des Internets ernsthaft Geld verdient. Für Microsoft spielt die geplante 68,7-Milliarden-Dollar-Übernahme von Activision eine entscheidende Rolle in der Entwicklung des Metaverse, denn sie wird riesige Gaming-Communities zusammenbringen. Das Rennen um die Vorherrschaft im Metaverse hat begonnen und auch die chinesischen Unternehmen wie Tencent und ByteDance, das Unternehmen hinter TikTok, investieren Milliarden in die Entwicklung.

In diesem Artikel möchten wir über drei Aktien breichten, die neben den genannten Tech-Riesen vom Metaverse profitieren können!

Qualcomm

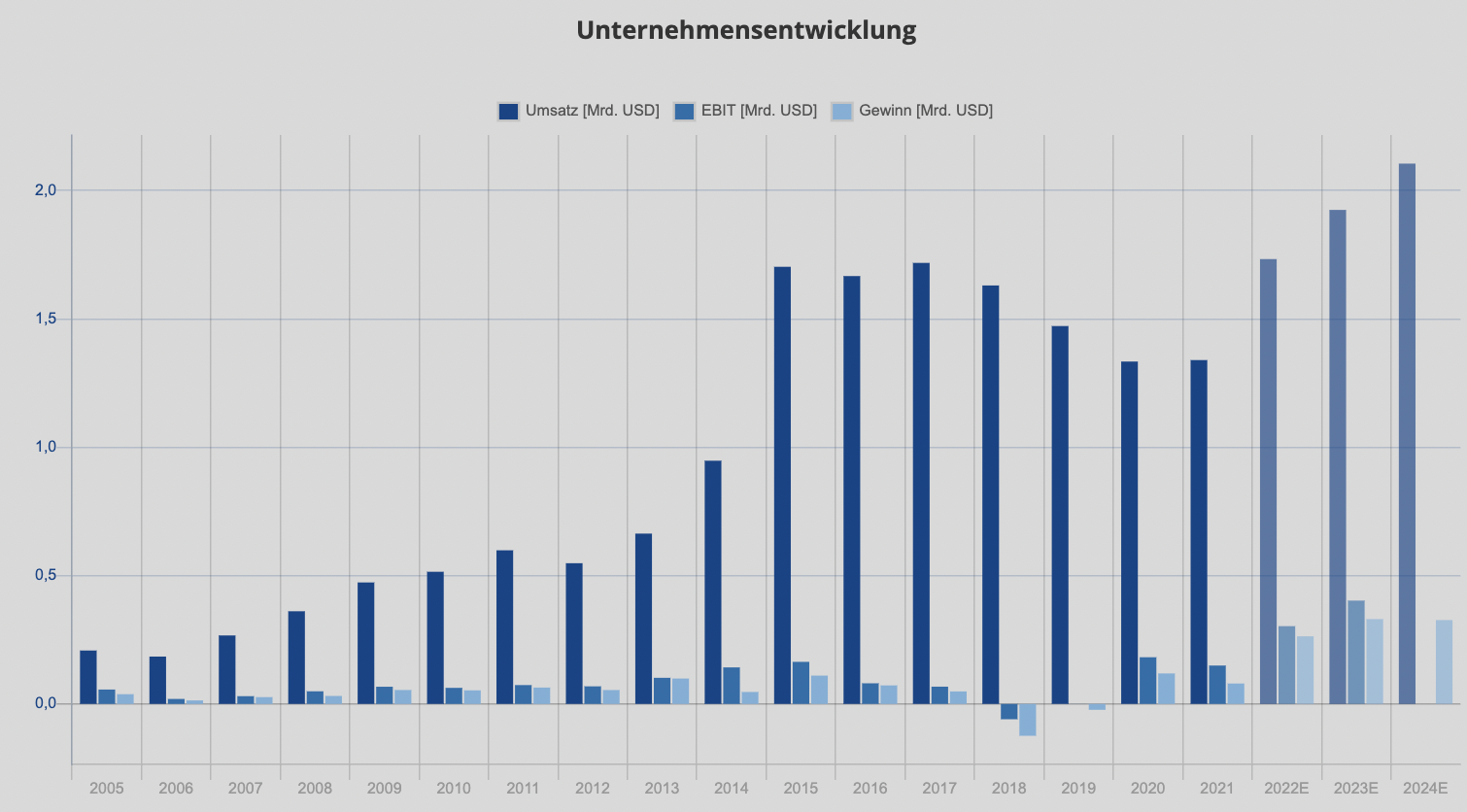

Qualcomm ist mit einer Marktkapitalisierung von 186 Mrd. USD ein führender Chiphersteller und der Weltmarktführer bei der Herstellung von Chips für Smartphones.

Das Unternehmen spielt eine führende Rolle bei der Entwicklung von Technologien, die als Grundlage für 3G-, 4G- und 5G-Mobilfunktechnologien dienen. Außerdem entwickelt und vermarktet man zahlreiche andere Schlüsseltechnologien, die in drahtlosen Geräten verwendet werden, wie z. B. Wi-Fi, GPS und Bluetooth. Der Hauptfokus von Qualcomm liegt auf Kommunikations-Chips, die in vielen verschiedenen Bereichen Anwendung finden.

Wie die Wettbewerber Nvidia und AMD verfolgt Qualcomm ein Fabless-Geschäftsmodell. Das bedeutet, dass man die Chips designt und von Auftragsfertigern wie Samsung Electronics oder Taiwan Semiconductor (TSMC) herstellen lässt. Das operative Geschäft lässt sich dabei in drei Segmente unterteilen:

- QCT: Dieses Segment entwickelt integrierte Schaltungen und Systemsoftware auf der Grundlage von 3G/4G/5G- und anderen Technologien für den Einsatz in mobilen Geräten, drahtlosen Netzwerken, Breitband-Gateway-Geräten, Geräten der Unterhaltungselektronik, Geräten für das Internet der Dinge (IoT) und Infotainment-Systemen für Fahrzeuge. Auf dieses Segment entfallen etwa 80 % des Umsatzes.

- QTL: Dieses Segment vergibt Lizenzen zur Nutzung von Patentrechten, die für die Herstellung und den Verkauf bestimmter drahtloser Produkte wesentlich sind. Auf dieses Segment entfallen etwa 20 % des Umsatzes.

- QSI: Bei diesem Segment handelt es sich um die Venture-Sparte von Qualcomm. Man tätigt strategische Investitionen, die darauf ausgerichtet sind, neue Möglichkeiten für die Technologien des Unternehmens zu erschließen und die Entwicklung und Einführung neuer Produkte und Dienstleistungen zu unterstützen oder bestehende Produkte zu verbessern.

Nach strategischen Bereichen kann man das operative Geschäft von Qualcomm in vier Kategorien unterteilen. Am Umsatzstärksten ist dabei der Bereich Consumer IoT, in dem Kommunikations-Chips für alle Arten von Consumer Electronics gefertigt wird: Von Smartphones und Tablets über Wearables bis hin zu VR-Brillen deckt man eine breite Palette an Lösungen ab. Im Bereich IoT Edge Networking deckt man den Bereich Smart Home ab und entwickelt Chips für vernetzte Heimgeräte und Steuerelemente. Ähnliche Lösungen sind natürlich auch in der Industrie gefragt: Über den Bereich Industrial IoT profitiert Qualcomm von der Automatisierung verschiedenster Industriezweige. Desweiteren ist das Unternehmen ein Profiteur des Trends vom Auto als „Computer auf Rädern“: Im Bereich Automotive kommen Qualcomms Chips bei Sensor-Steuerung, Infotainment-Systemen und Fahrassistenz-Systemen zum Einsatz.

Quelle: Qualcomm Investorenpräsentation

Das Metaverse ist nur einer von vielen Zukunftstrends, von denen Qualcomm profitieren könnte. Zunächst betrachten wir daher kurz die anderen Faktoren, durch die wir die Qualcomm-Aktie aktuell für kaufenswert halten.

Consumer IoT: Technologieführerschaft durch 5G, doch Verlust von Kunde Apple

Qualcomm gilt als führend in der Entwicklung von 5G-Kommunikationstechnologie. Während Smartphones diese bereits heute adaptieren, wird sie in Zukunft auch extrem relevant für den Bereich Industrial IoT und Automotive sein. Qualcomms QCT-Segment ist bestens positioniert, um von dem Trend zu profitieren.

Nach langen Patentstreitigkeiten und einer Milliardenzahlung an Qualcomm hat Apple im vergangenen Jahr angekündigt, künftig auf Qualcomm-Chips zu verzichten und eigene Chips für Smartphones und Tablets zu entwickeln. Informationen von Bloomberg zufolge trägt Apple immer noch rund 23 % zum Umsatz von Qualcomm bei. Damit ist Apple vor Samsung (14 %) und Xiaomi (13 %) aktuell noch der mit Abstand wichtigste Großkunde von Qualcomm. In den kommenden Jahren wird dieser Anteil nach und nach deutlich zurückgehen, was Qualcomm vor Herausforderungen stellt, aber auch aus Diversifikationsgründen langfristig vorteilhaft sein kann. Qualcomm fokussiert sich nun stärker darauf, Kommunikations-Chips für Android-Smartphones herzustellen. Durch die Technologieführerschaft im 5G-Bereich und steigende Nachfrage durch chinesische Hersteller sind die Analysten vorwiegend zuversichtlich, dass dies gelingt. Die Umsatzeinbußen im Smartphone-Bereich durch den Verlust von Apple können so ausgeglichen werden.

Das Auto wird zum Computer auf Rädern

Qualcomm drängt auf den Automobilmarkt. Fast alle großen Automobilhersteller setzen bereits auf die Kommunikations-Chips des Herstellers (darunter Tesla, VW, BMW, Geely und BYD). Mit Volvo, Renault und Honda setzen zudem bereits drei große OEMs auf Qualcomms Snapdragon-Cockpit-Plattform. Dabei sind nicht nur Fahrassistenz-Systeme, sondern auch Infotainment-Systeme ein starker Wachstumstreiber der kommenden Jahre. Dieser Trend ist einer der Gründe, warum die Bloomberg-Analysten in den kommenden Jahren hohe Wachstumsraten für Qualcomm erwarten. Der Bereich Automotive wird immer wichtiger für das Unternehmen und dürfte gegenüber den anderen Geschäftsbereichen prozentual deutlich zulegen.

Quelle: Qualcomm Investorenpräsentation

ARM-Chips für Windows PCs

Qualcomm möchte einen technologischen Umstieg bei PC-Chips einleiten und Intel bei Chips für Windows-PCs ablösen. Damit drängt Qualcomm in einen völlig neuen Markt vor. CEO Cristiano Amon bezeichente auf der CES (Consumer Electronics Show) den Übergang zur ARM-Architektur dabei als „unausweichlich" und möchte, dass sein Unternehmen dabei eine Hauptrolle spielt. Ob der mutige Schritt erfolgreich gelingt bleibt abzuwarten, die Ankündigung zeigt jedoch, dass der neue CEO große Pläne für die kommenden Jahre hat.

Metaverse

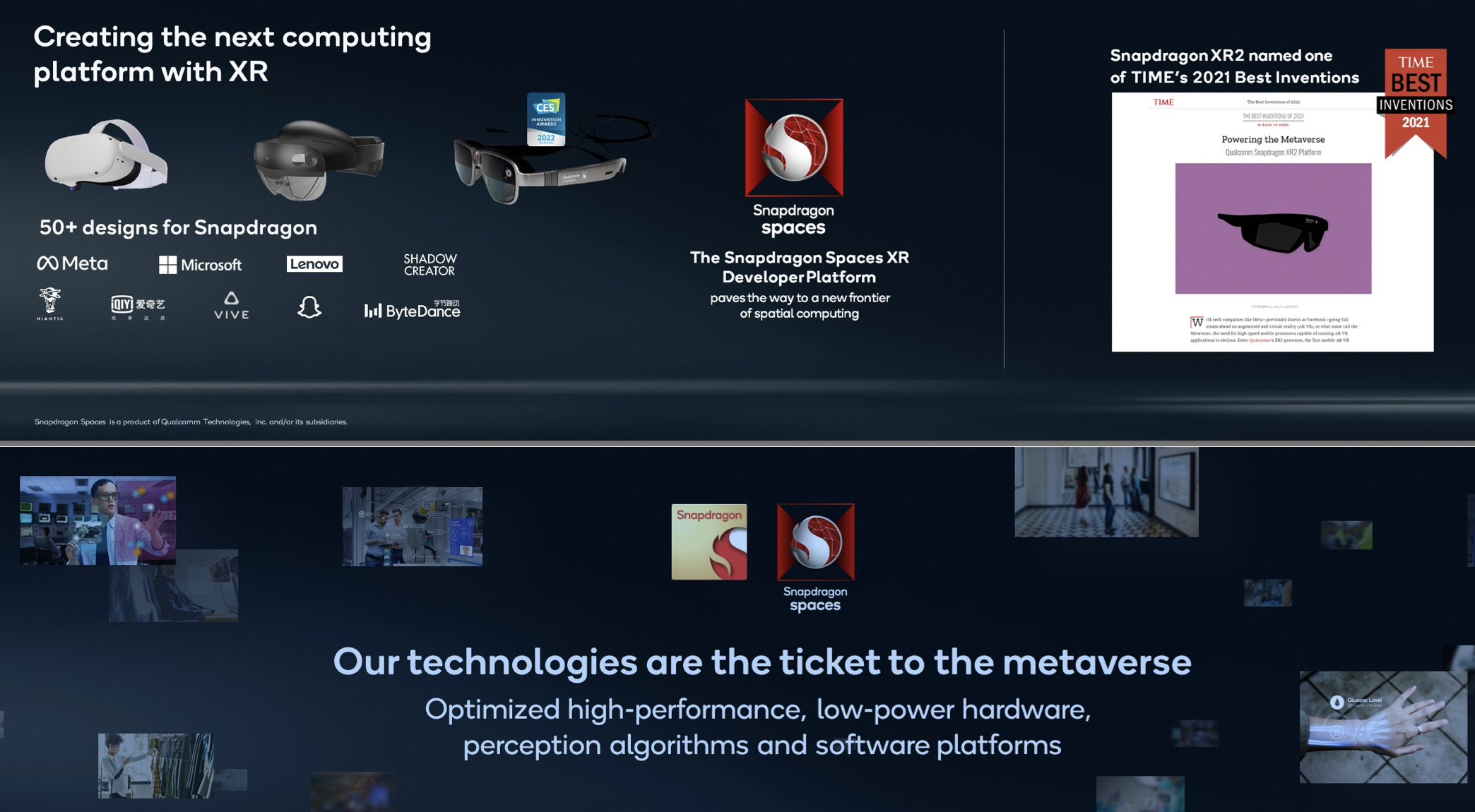

Qualcomm erweist sich als direkter Profiteur der für das Metaverse notwendigen Hardware. Das Unternehmen ist der marktführende Chiphersteller für die neue Geräteklasse VR- und AR-Brillen. Man beliefert bereits Meta für deren Oculus Quest 2 Headsets. Auf der CES wurde bekannt, dass Qualcomm auch einen speziellen Chip für eine neue AR-Brille von Microsoft entwickelt. Die Metaverse-Peripherie-Geräte wie VR-Brillen könnten einer der großen Umsatztreiber der kommenden Jahre werden. Bloomberg geht davon aus, dass der VR-Hardware Markt in den kommenden Jahren um über 30 % p.a. wächst. Da Qualcomm die führenden Hersteller der Geräte beliefert und bei den Chips über Wettbewerbsvorteile gegenüber der Konkurrenz verfügt, kann man also mit hohen Wachstumsraten aus diesem Bereich rechnen.

Ein weiterer Grund für mögliches Wachstum ist, dass man Serverchips auf ARM-Basis herausbringen könnte, denn für das Metaverse wird es einen massiven Ausbau der Rechenzentren benötigen.

Allein durch die Trends im Automotive-Bereich und Metaverse rechnet Bloomberg mit Wachstumsraten von 21 % bis 2024 für Qualcomms IoT-Geschäft.

Quelle: Qualcomm Investorenpräsentation

Fundamentaldaten und Bewertung

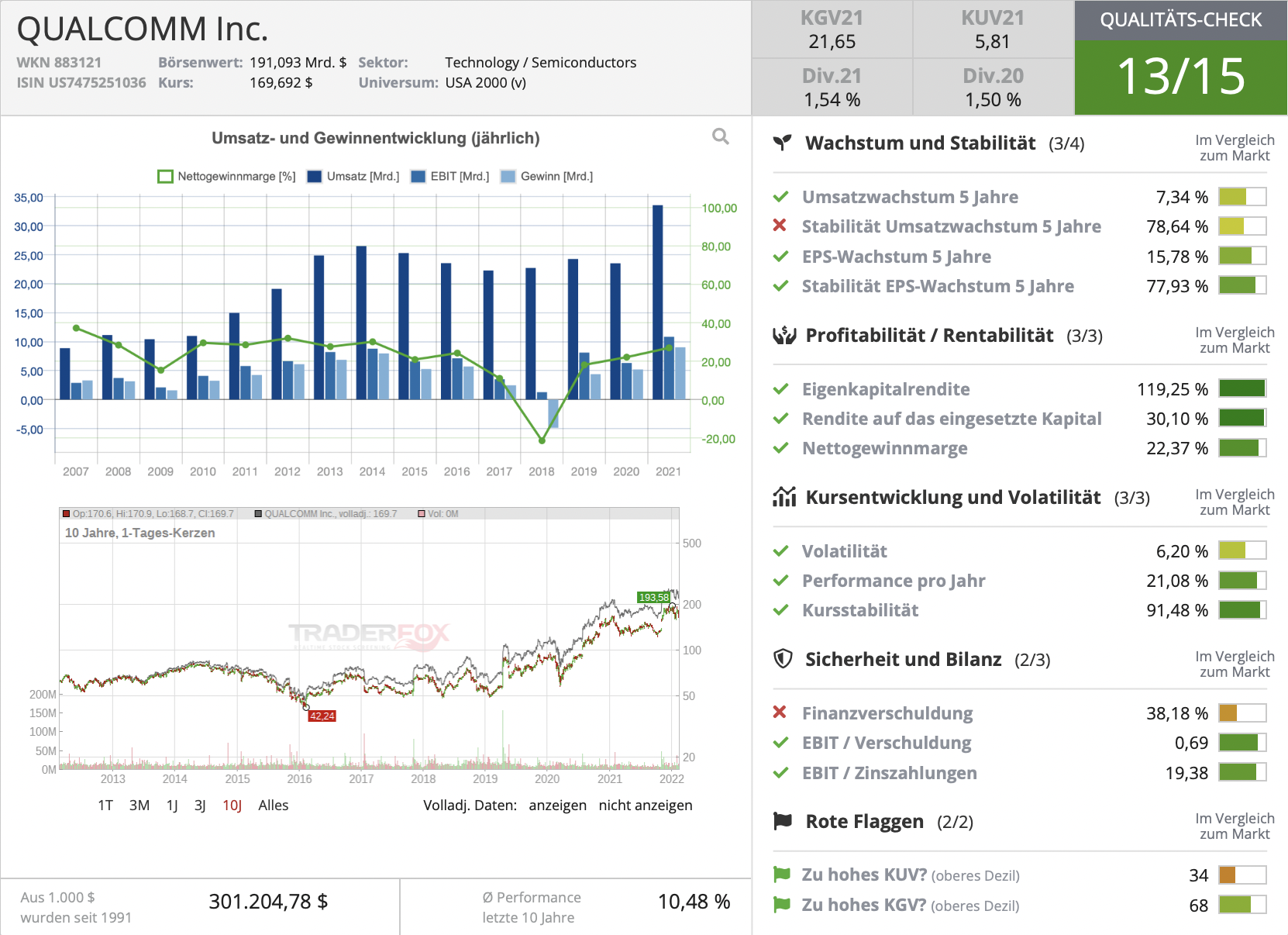

Dass Qualcomm über einen technologischen Burggraben verfügt, erkennen wir an den hohen Margen. Die Nettogewinnmarge liegt bei 22,4 % und wurde in den vergangenen Jahren sogar gesteigert, was auf eine sehr starke Marktstellung schließen lässt. Die Fundamentaldaten überzeugen und so kommt Qualcomm auf 13/15 Punkte im TraderFox Qualitäts-Check. Die Aktie ist auch für Dividendeninvestoren spannend, denn Qualcomm zahlt 1,6 % Dividende und hat diese seit 18 Jahren kontinuierlich gesteigert. Bei einer Ausschüttungsquote von gerade einmal 30 % besteht zudem noch die Möglichkeit auf deutliche Dividendenerhöhungen in der Zukunft. Derweil wird der verbleibende Cashflow genutzt, um durch Investitionen die Technologie voranzutreiben.

Quelle: TraderFox Aktien-Terminal

JP Morgan hält derzeit ein KGV23 von 18,2 für fair und stuft die Aktie daher als „Overweight“ ein. Die Investmentbank nennt ein Kursziel von 225 USD für Ende 2022 – sieht also gut 30 % Aufwärtspotenzial. Auch wir denken, dass die Aktie angesichts der guten Aussichten mit einem KGV22 von 15,5 deutlich zu günstig bewertet ist.

Fazit zu Qualcomm

Qualcomm ist fundamental gut aufgestellt, günstig bewertet und bestens positioniert, um von den Megatrends IoT, Metaverse und dem Wandel der Automotive-Industrie zu profitieren. Daneben arbeitet man an der Diversifizierung des Geschäft und senkt so potenzielle Risiken. Aus unserer Sicht ist überwiegen die Chancen. Qualcomm ist aktuell eine der attraktivsten Halbleiter-Aktien am Markt!

Synaptics

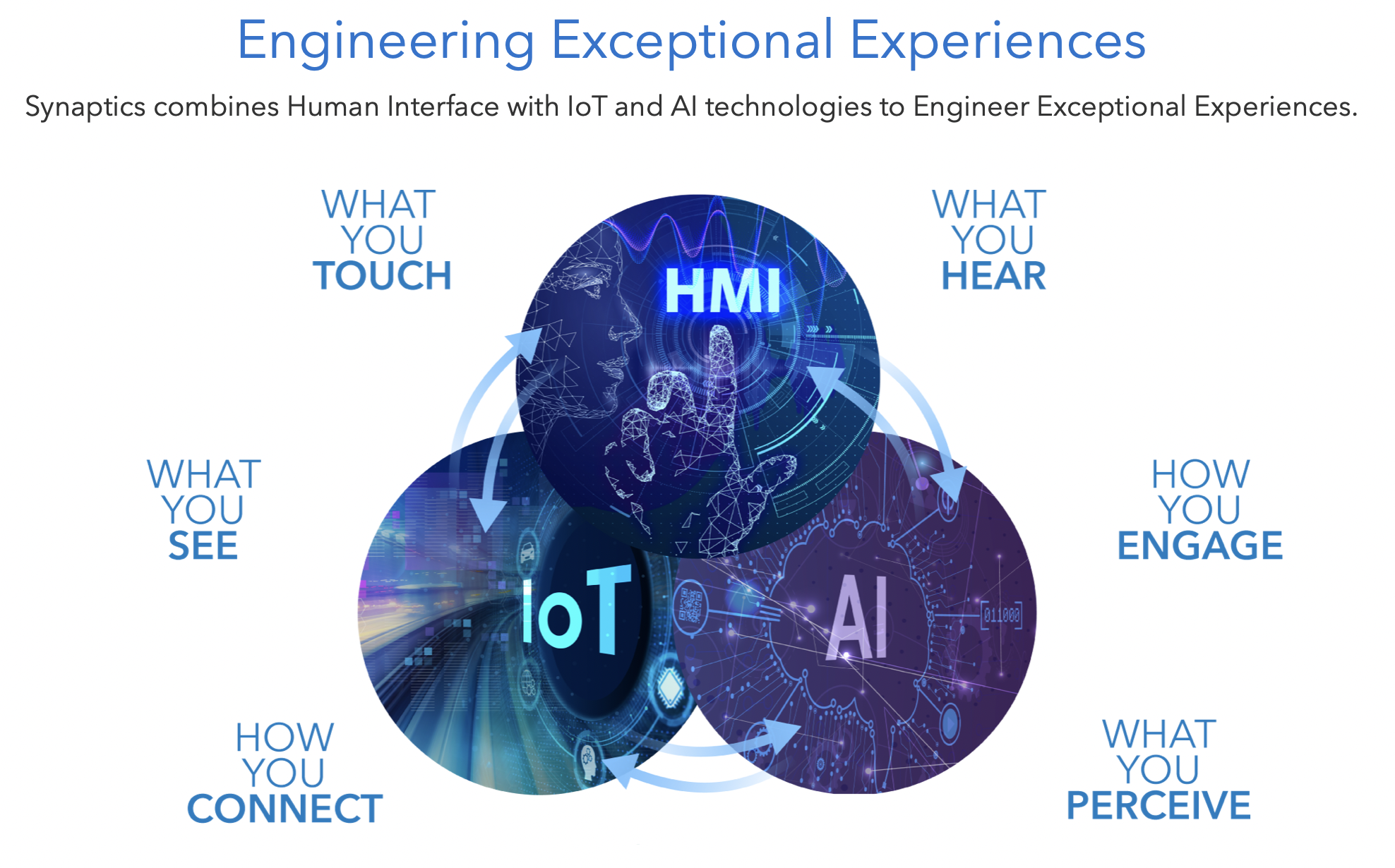

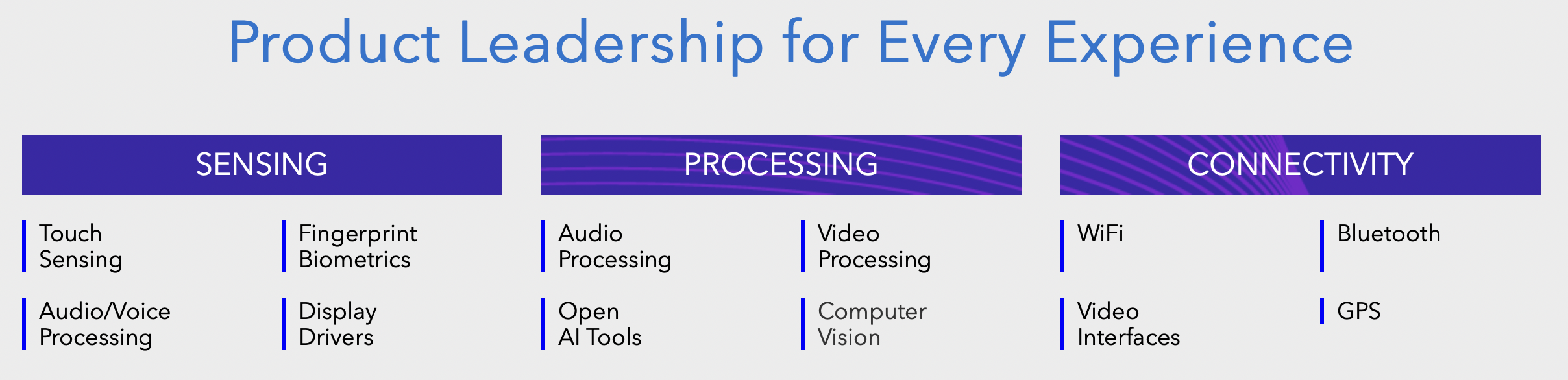

Synaptics ist ein Halbleiterhersteller aus dem Silicon Valley, der sich auf die Entwicklung von Systems-on-a-Chip (SoCs) für den IoT-Markt spezialisiert hat. Man bietet unter anderem Chips für sogenannte Human Interface Devices an, darunter Touchpad-Module, Fingerabdruck-Sensoren und Touch-Controller, aber auch Konnektivitätslösungen wie Bluetooth und WLAN, Display-Treiber und KI-basierte Sprachverarbeitungssysteme. Das Produkt TouchPad kann für die Bildschirmnavigation und die Bewegung des Cursors verwendet werden, ClickPad ist eine Alternative zu herkömmlichen Eingabegeräten und ClearPad bietet Touchscreen-Steuerung für verschiedene mobile Geräte. Synaptics lässt seine Produkte ebenfalls von Auftragsfertigern herstellen und kümmert sich um das Design der Chip-Architektur. Das Unternehmen gilt als Touchscreen-Pionier und hat die Entwicklung der Technologie in den vergangenen zwei Jahrzehnten stark vorangetrieben. Während die Touchscreen-Technologie lange das Hauptgeschäft von Synaptics war, agiert man heute deutlich diversifizierter. Das Unternehmen ist im Hinblick auf viele Zukunftstrends gut aufgestellt und kann seine Technologie vielseitig zum Einsatz bringen.

Synaptics unterteilt seinen Umsatz in Produkte für mobile Geräte, IoT und Produkte für PCs. Der Bereich IoTwird dabei immer wichtiger und macht rund 43 % des Umsatzes aus. Das Geschäft mit IoT-Produkten wuchs im vergangenen Jahr um 83 % und soll in 2022 bereits über 60 % der Umsätze des Unternehmens ausmachen. Dagegen machen mobile Produkte 30 % des Umsatzes aus, nachdem diese bis vor einigen Jahren noch über 50 % zum Geschäft beigetragen haben. Im letzten Jahr ist der Umsatz mit mobilen Produkten um 42 % zurückgegangen. Mit rund 26 % des Umsatzes machen PC-Produkte den kleinsten Teil des Umsatzes aus, konnten im vergangenen Jahr allerdings auch um 11 % wachsen, da Synaptics Technologien bei modernen PCs immer stärker nachgefragt werden. Der Fokus auf IoT-Produkte in den vergangenen Jahren kommt durch immer mehr Anwendungsfälle der Technologie und Übernahmen durch Synaptics. So kommen Synaptics-Chips mittlerweile in den Bereichen Automotive, Smart Home, Sprachassistenten und AR/VR-Headsets zum Einsatz. Um im IoT-Bereich zu wachsen bzw. den Produktumfang zu erweitern übernahm Synaptics 2020 den Video-Interface-Spezialisten DisplayLink für 305 Mio. USD und Broadcoms Wireless IoT Business für 250 Mio. USD. 2021 erfolgte schließlich die Übernahme von der DSP Group, einem Anbieter für Kommunikations-Chips, für 414 Mio. USD.

Mit seiner breiten Produktpalette (siehe Abbildung) möchte Synaptics die Bereiche Human Interface, Künstliche Intelligenz und IoT verbinden und von den vielfältigen aktuellen Trends profitieren.

Quelle: Synaptics Website

Metaverse-Profiteur durch VR- und AR-Technologie

Wie Qualcomm ist auch Synaptics ein Profiteur von der Metaverse-Hardware. Das Unternehmen bietet nach eigener Bezeichnung ein „End-to-End VR-Portfolio“ an, das die Grafikkarte, den mobilen Prozessor und die beiden Displays der VR-Brille verbinden. Darüber hinaus bietet das Unternehmen Audiotechnologie für die AR/VR-Headsets an. Das Metaverse könnte Synaptics neue Wachstumschancen eröffnen, vor allem wenn man bedenkt, dass das Unternehmen Lieferantenbeziehungen zu einigen großen Namen in diesem Bereich unterhält. So ist etwa der chinesische Smartphonehersteller Huawei der größte Kunde von Synaptics mit einem Umsatzanteil von rund 7,5 %. Huawei hat bereits VR-Brillen auf den Markt gebracht und investiert ebenfalls in das Metaverse. Auch weitere namhafte Unternehmen, die auf dem VR-Markt aktiv sind, wie Microsoft, Acer und Logitech beziehen bereits Chips von Synaptics.

Berichten von Analyst Ming-Chi Kuo zufolge drängt auch Apple in den VR-Markt und entwickelt bereits zwei Generationen von AR/VR-Headsets, die in den nächsten Jahren auf den Markt kommen könnten. Synaptics ist bereits ein wichtiger Zulieferer von Apple und entwickelt OLED-Touch-Controller für das iPhone. Synaptics könnte mit seiner Expertise und bestehenden Geschäftsbeziehung daher auch ein wichtiger Zulieferer für Apples Metaverse-Strategie werden. Hierbei handelt es sich allerdings bisher lediglich um ein Gerücht. Sollte sich ein solcher Deal mit Apple oder auch einem anderen VR-Entwickler bestätigen, dürfte dies Synaptics deutlich Aufschwung geben. Das Unternehmen selbst nennt VR und AR als einen der Wachstumstreiber im aktuellen Geschäftsbericht.

Quelle: Synaptics Geschäftsbericht

Fundamentaldaten und Bewertung

In den vergangenen sechs Jahren ging der Umsatz von Synaptics zurück, zuletzt stagnierte er. Für die kommenden drei Jahre sehen die Analysten allerdings neue Rekordumsätze- und gewinne (siehe Abbildung). Der Umsatz lag zuletzt bei 1,3 Mrd. USD und soll bis 2025 auf 2,3 Mrd. USD steigen. Der Gewinn je Aktie lag 2021 bei 2,08 USD und soll sich bis 2025 sogar mehr als versechsfachen. Bereits im laufenden Jahr erwartet man einen Gewinn je Aktie von 11 USD. Damit liegt das KGV22 bei attraktiven 21. Grund für die optimistischen Prognosen ist das Momentum bei der Nachfrage, die das Angebot deutlich übersteigt. Synaptics hat in den vergangenen Jahren die Basis für den zukünftigen Erfolg geschaffen und sich stark im Wachstumsmarkt IoT positioniert. Hier profitiert man neben den VR-Systemen von Trends wie Touchscreens und Sprachassistenten in Fahrzeugen sowie Smart-Home-Systemen.

Quelle: TraderFox Aktien-Terminal

Die Analysten sind aus den genannten Gründen größtenteils bullisch für Synaptics. Laut Bloomberg bewerten 73 % aller Analysten die Aktie derzeit als „Buy“. Das Kursziel liegt im Mittel bei rund 277 USD und damit 21 % höher als der aktuelle Kurs. Die Analysten von Needham haben ihr Kursziel kürzlich sogar auf 340 USD erhöht und halten Synaptics für einen potenziellen Übernahmekandidaten.

Fazit zu Synaptics

Das breit aufgestellte IoT-Business ist der große Wachstumstreiber für das Unternehmen. Durch kluge Übernahmen und eine Weiterentwicklung des Produktportfolios hat man sich hier in den vergangenen Jahren stark positioniert. Im VR-Geschäft kann man auf Verträge mit weiteren großen Herstellern hoffen. Die Bewertung für die kommenden Jahre ist angesichts der Wachstumserwartungen günstig. Wir halten die Aktie derzeit für sehr attraktiv!

Pure Storage

Pure Storage ist ein Anbieter von Computerspeichern und Data-Storage-Systemen für Unternehmenskunden. Ursprünglich war Pure Storage ein reiner Hardware-Hersteller, der Flash-Speicher verkauft hat, die von anderen Unternehmen in Rechenzentren eingesetzt werden. In den vergangenen Jahren hat man sich allerdings ein deutlich skalierbareres Geschäftsmodell aufgebaut, das für wiederkehrende Einnahmen sorgt: Storage-as-a-Service (StaaS), bzw. Pure-as-a-Service (PaaS). Im Bereich Storage-as-a-Service vermietet man Speicherlösungen an andere Unternehmen. Pure-as-a-Service bietet nicht nur Speicherlösungen auf Abonnementbasis an, sondern kann Unternehmen auch dabei helfen, ihren öffentlichen und privaten Cloud-Speicher in ein einziges Managementsystem zu integrieren, die Daten zu analysieren, Sicherheit zu gewährleisten und Backup-/Wiederherstellungslösungen zu ermöglichen. Da Verwaltungs-Software bei Storage-Lösungen immer wichtiger werden hat Pure Storage hier rechtzeitig intelligente Lösungen geschaffen. Mittlerweile werden alle Produkte in Form eines as-a-Service-Prinzips angeboten, die von den Kunden nach Bedarf skaliert werden können. So wächst Pure Storage mit seinen Kunden, die bei höherem Bedarf größere Kapazitäten nachfragen und Pure einen höheren Umsatz bescheren.

Mit den neuen Services zielt Pure darauf ab, die Branche zu revolutionieren, indem man eine transparente Preisgestaltung für Cloud-Storage bietet und Kunden ermöglicht, dass sie problemlos die richtige Speicherservice-Ebene für jede Arbeitslast auswählen können. Im vergangenen Jahr hat das Unternehmen seine Angebotspalette um das Cybersecurity-Produkt SafeMode erweitert, eine Lösung für Ransomware-Attacken. Ransomware-Attacken sind für Unternehmen ein existenzielles Risiko, denn Hacker fordern hohe Lösegeldsummen und Unternehmen können ihren guten Ruf innerhalb weniger Stunden verlieren, wenn Hacker an Kundendaten kommen.

Im Jahr 2021 hat Pure Storage rund 68 % des Umsatzes durch das operative Segment Cloud Data Infrastructure Products generiert und 32 % durch das Segment Subscription Services. In zwei Jahren sollen die wiederkehrenden Umsätze bereits 50 % ausmachen. Wir sind zuversichtlich, dass Pure Storage auf einem guten Weg dorthin ist und warten gespannt die Q4-Ergebnisse für das Geschäftsjahr 2022 ab, die Anfang März bekanntgegeben werden.

Angebotene Lösungen von Pure, Quelle: Investorenpräsentation

Pure hat bereits über 9.500 Kunden, darunter mehr als die Hälfte aller Fortune500 Unternehmen, also über 250 der 500 größten Unternehmen der USA. Den höchsten Umsatz erzielt man mit namhaften Konzernen wie Amazon (über 6 %), Microsoft (3 %), Toyota (3 %) und Mercedes-Benz (2 %).

Pure Storage unterstützt Metas KI- und Metaverse-Ambitionen

In den letzten Monaten kam die spannende Neuigkeit auf, dass Pure eine Partnerschaft mit Meta eingeht und Speicherkapazitäten für Metas neues AI Research-SuperCluster (RSC) bereitstellt, welches letztlich den Weg zur Metaverse-Plattform ebnen soll. Dabei setzt Meta auf die Pure Storage-Technologien FlashArray und FlashBlade. JP Morgan titelte den letzten Research Report „Pure Storage to Power Meta's AI/Metaverse Efforts“ und hat folglich die Prognose erhöht. Das Unternehmen hat seinen Kundenkreis damit um einen weiteren Top-Player erweitert. Der Achtstellige Deal dürfte in den kommenden Jahren für wiederkehrende, steigende Einnahmen sorgen. Wenn Zuckerbergs Metaverse-Pläne in den kommenden Jahren aufgehen wird Pure Storage durch die langfristige Partnerschaft einer der Top-Profiteure des Trends sein, denn die nachgefragten Speicherkapazitäten dürften riesig werden. JP Morgan hält den Deal außerdem als Zeugnis für die Reife und Differenzierung des Tech-Stacks, den Pure Storage in den vergangenen Jahren aufgebaut hat. Doch der Deal mit Meta ist nicht der einzige Grund, warum wir Pure für eine Top-Aktie des Metaverse-Trends halten. Das Unternehmen betreibt außerdem die globale Gaming-Plattform von Roblox. Dass zwei der führenden Metaverse-Entwickler auf Pure Storage setzen, zeigt, dass Pure eine Technologie geschaffen hat, die die großen Datenmengen des Metaverses in Echtzeit effizient verarbeiten kann.

Fundamentaldaten und Bewertung

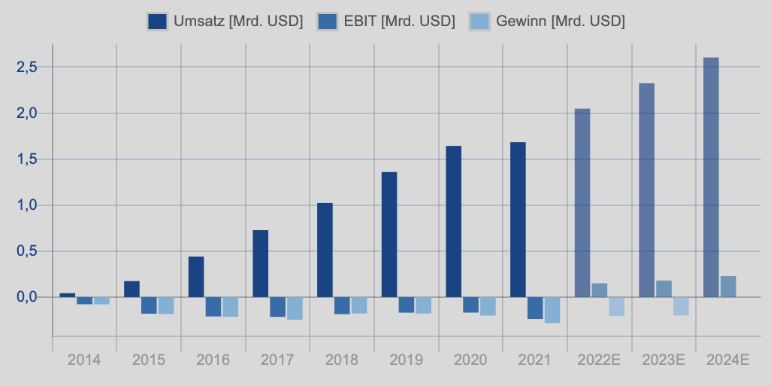

Seit dem Börsengang im Jahr 2015 hat sich der Umsatz von Pure Storage verzehnfacht. Der Kurs der Aktie ist in diesem Zeitraum nur um 70 %, also knapp 8,8 % p.a., gestiegen, da IPO-Investoren das extrem hohe Wachstum bereits eingepreist haben und die Aktie lange Zeit sehr teuer bewertet war. Mittlerweile scheint die Bewertung mit einem KUV22 von 3,5 und einem KGV22 von rund 40 allerdings sehr moderat für ein derart wachstumsstarkes Software-Unternehmen von hoher Qualität. Im Geschäftsjahr 2021 war man noch nicht profitabel und bei der Bekanntgabe der Q4-2022-Ergebnisse im März wird man aller Voraussicht nach erstmals ein positives Jahresergebnis ausweisen können. Mit den steigenden wiederkehrenden Einnahmen der vergangenen Jahre konnte man im Jahr 2021 bereits eine Bruttomarge von starken 68 % verzeichnen. Mit der Profitabilität in den kommenden Jahren erwarten wir auch kontinuierlich steigende operative Margen. Der Umsatz von zuletzt 1,68 Mrd. USD soll Analysten zufolge bis 2024 auf auf 2,82 Mrd. USD anwachsen. 2024 wird bereits ein Gewinn von rund 240 Mio. USD erwartet.

Quelle: TraderFox Aktien-Terminal

18 von 20 Analysten stufen die Aktie aktuell als „Buy“ ein, lediglich 2 geben eine „Hold“-Empfehlung und keiner empfiehlt aktuell einen Verkauf. Das Kursziel für die nächsten 12 Monate liegt mit 36,11 USD rund 34 % über dem aktuellen Kursniveau. Namhafte Banken wie Barclays, JP Morgan und Wells Fargo empfehlen sogar eine Übergewichtung der Pure Storage Aktie.

Fazit zu Pure Storage

Pure Storage hat in den vergangenen Jahren eine erstaunliche Entwicklung hingelegt. Der Umsatz hat sich seit 2016 verzehnfacht und mit zahlreichen gewonnenen Großkunden, die für wiederkehrende Einnahmen sorgen, ist man weiterhin auf klarem Wachstumskurs. Das Metaverse könnte dabei durch Meta, Roblox und Co. einer der primären Wachstumstreiber für das Geschäft werden. Wir halten Pure Storage auch aufgrund der moderaten Bewertung für eine der spannendsten Wachstumsaktien in diesem Bereich.

Viele Grüße,

Max Henß