L3 Harris: Der Top-Profiteur von steigenden Verteidigungsausgaben und Space-Investitionen!

Liebe Leser,

der Ukrainekrieg hat auf tragische Weise deutlich gemacht, dass höhere Verteidigungsausgaben notwendig sind. Die deutsche Politik hat überraschend schnell reagiert und ein Sondervermögen von bis zu 100 Mrd. USD für die lange vernachlässigte Bundeswehr angekündigt. Und auch in den anderen EU-Staaten werden die Verteidigungsetats in den kommenden Jahren deutlich angehoben. Von den höheren Ausgaben profitiert selbstverständlich die Verteidigungs- und Rüstungsindustrie. Deutsche Rüstungsaktien wie Rheinmetall und Hensoldt haben sich im Kurs innerhalb weniger Tage teilweise verdoppelt. Und auch für die US-Aktien wie Lockheed und Co. ging es innerhalb der letzten Wochen zweistellig nach oben.

Für viele institutionelle Anleger waren Rüstungsaktien in den vergangenen Jahren durch die Nachhaltigkeitskriterien tabu. Die Commerzbank geht aufgrund des Krieges allerdings davon aus, dass es jetzt zu deutlich mehr Investitionen in die Industrie kommen wird. Bei ersten Banken findet bereits ein Umdenken statt, so hat etwa die schwedische Großbank SEB angekündigt, ab April ihr Verbot von Investitionen in Waffen aufzuheben. In den vergangenen Wochen ist angesichts des Krieges sogar die zuvor unvorstellbare Debatte über die ESG-Konformität von Rüstungsaktien entfacht. Und auch viele Privatanleger, die die Branche aus moralischen Gründen lange gemieden haben, scheinen ihre Meinung angesichts der aktuellen Bedrohung geändert zu haben. Die Defense-Aktien haben den S&P500 seit Dezember um über 30 % outperformt und sind trotz hoher Wachstumsaussichten immer noch günstiger bewertet als der Markt im Durchschnitt.

Der Space-Trend

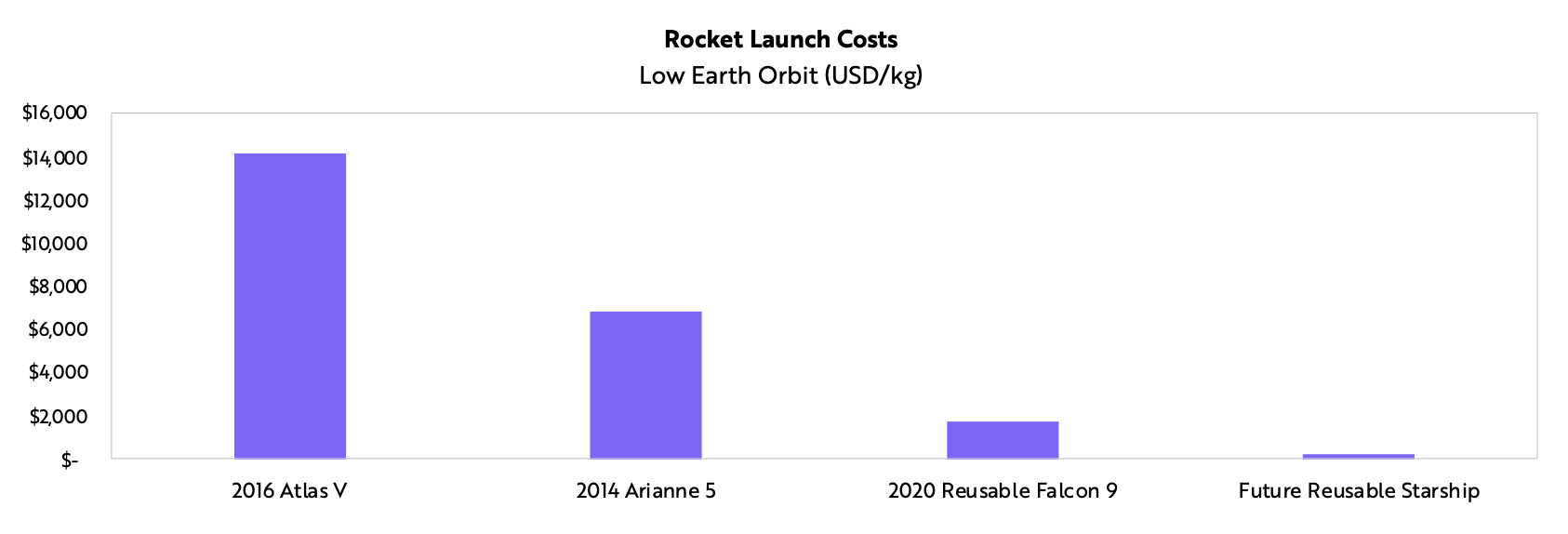

Derzeit spricht demnach vieles dafür, dass der Rüstungsindustrie wachstumsstarke Jahre bevorstehen. Ein Trend, der dabei eine große Rolle spielt, sind Investitionen in den Weltraum. Unter den Großmächten ist längst ein Wettlauf um die Vorherrschaft im Weltraum entbrannt. Die staatlichen Investitionen in den Weltraum-Bereich sollen in den 2020ern rund 70 % über den Ausgaben aus den 2010er-Jahren liegen. Hinzu kommen enorme Investitionen privater Unternehmen wie Elon Musks SpaceX oder auch Jeff Bezos‘ Blue Origin. Durch den technologischen Fortschritt ist es so günstig wie nie zuvor, Lasten in die Erdumlaufbahn zu schießen. Noch im Jahr 2016 kostete es über 14.000 USD, ein Kilogramm Last in den Orbit zu befördern. SpaceX hat die Kosten hierfür bereits bis 2020 auf rund 2.000 USD gesenkt. Mit den zukünftigen, wiederverwendbaren Raketen dürften die Kosten auf ein Bruchteil dessen gesenkt werden können.

Quelle: ARK Invest

Die fallenden Kosten lässt die Zahl der Satelliten enorm ansteigen. Aktuell befinden sich rund 4.600 Satelliten in der Erdumlaufbahn. In den kommenden zehn Jahren könnte sich diese Zahl verzehnfachen! Allein SpaceX hat für das Satelliten-Internet von Starlink bis 2027 bereits fast 12.000 Genehmigungen für neue Satelliten erhalten und hat Anträge für weitere 30.000 gestellt. Dies entspricht einem Vielfachen der in der Geschichte gestarteten Satelliten und derzeit im All befindlichen Satelliten – und dies nur durch ein einziges Unternehmen. Amazon plant mit dem Projekt Kuiper ebenfalls den Launch von mehreren Tausend Satelliten. Und auch die Großmacht China dürfte den Markt nicht ignorieren. Mit der Landung einer Sonde auf der Rückseite des Mondes im Jahr 2019 hat China seine Ambitionen im Weltraum bereits mehr als deutlich gemacht. Zahlreiche Experten gehen davon aus, dass sich die USA und China in den kommenden Jahren einen Wettkampf um die Vorherrschaft im All liefern werden.

Dabei geht es jedoch nicht nur um eine Machtdemonstration oder kommerzielle Interessen, sondern vorrangig auch um militärische Interessen. Ohne Satelliten ist die moderne Kriegsführung und Verteidigung undenkbar, weshalb die Großmächte bereits seit Jahren Antisatellitenwaffen entwickeln. Neben China und den USA haben auch Indien und Russland in den vergangenen Jahren bereits Satelliten zu Testzwecken mittels Raketen abgeschossen. Zuletzt hat Russland Ende 2021 einen erfolgreichen Test durchgeführt. Bisher hat zwar noch kein Akteur Satelliten anderer Staaten abgeschossen, die Gefahr hierfür darf angesichts der politischen Spannungen und des gigantischen potenziellen Schadens allerdings nicht unterschätzt werden.

Künftige militärische Konflikte dürften zunehmend im All ausgetragen werden. Der ehemalige US-Präsident Donald Trump hat aus diesem Grund 2019 eine Space Force ins Leben gerufen, die sicherstellen soll, dass die USA den technologischen Vorsprung gegenüber China und Russland halten. Nachfolger Biden hat ebenfalls weitere Investitionen in den Bereich angekündigt. Die Hersteller von entsprechender Rüstung, Satelliten und ähnlichen Produkten dürften in den kommenden Jahren massiv von den Entwicklungen profitieren.

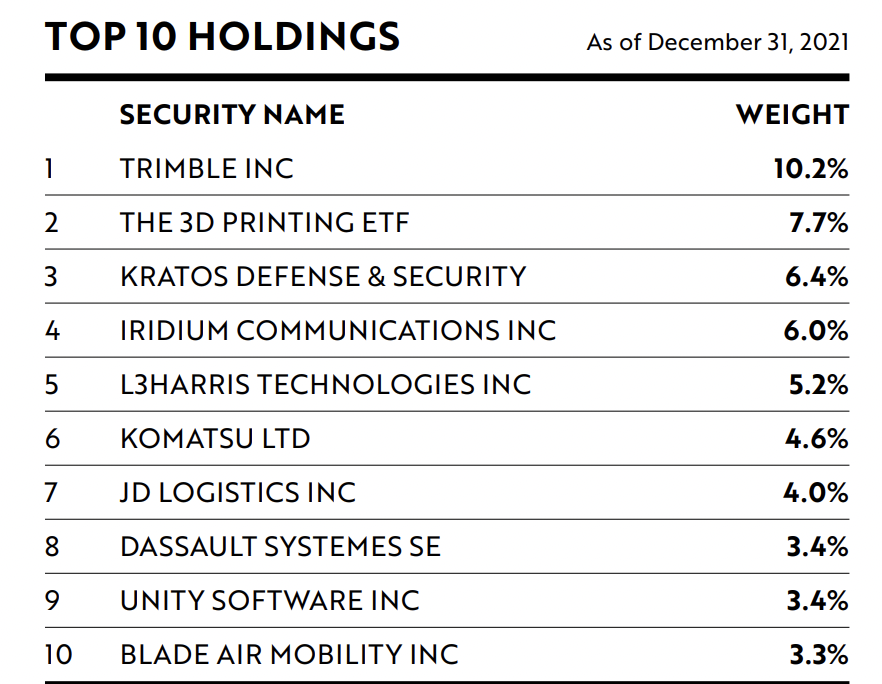

Die zunehmenden kommerziellen und militärischen Interessen im All sind natürlich auch von den Anlegern nicht ignoriert worden. Nachdem es in den letzten Jahrzehnten an der Börse vergleichsweise ruhig um das Thema Space war, erfuhr der Bereich zuletzt auch aufgrund der Hypes rund um Personen wie Elon Musk oder Richard Branson wachsendes Interesse der Investoren. So hat der Fondsanbieter ARK Invest im vergangenen Jahr etwa den aktiv gemanagten ARK Space Exploration & Innovation ETF ins Leben gerufen, der in Firmen investiert, die direkt oder indirekt mit dem Thema Space Geld verdienen. Die aktuellen Top-Positionen sind in folgender Liste zu sehen:

Quelle: ARK Invest

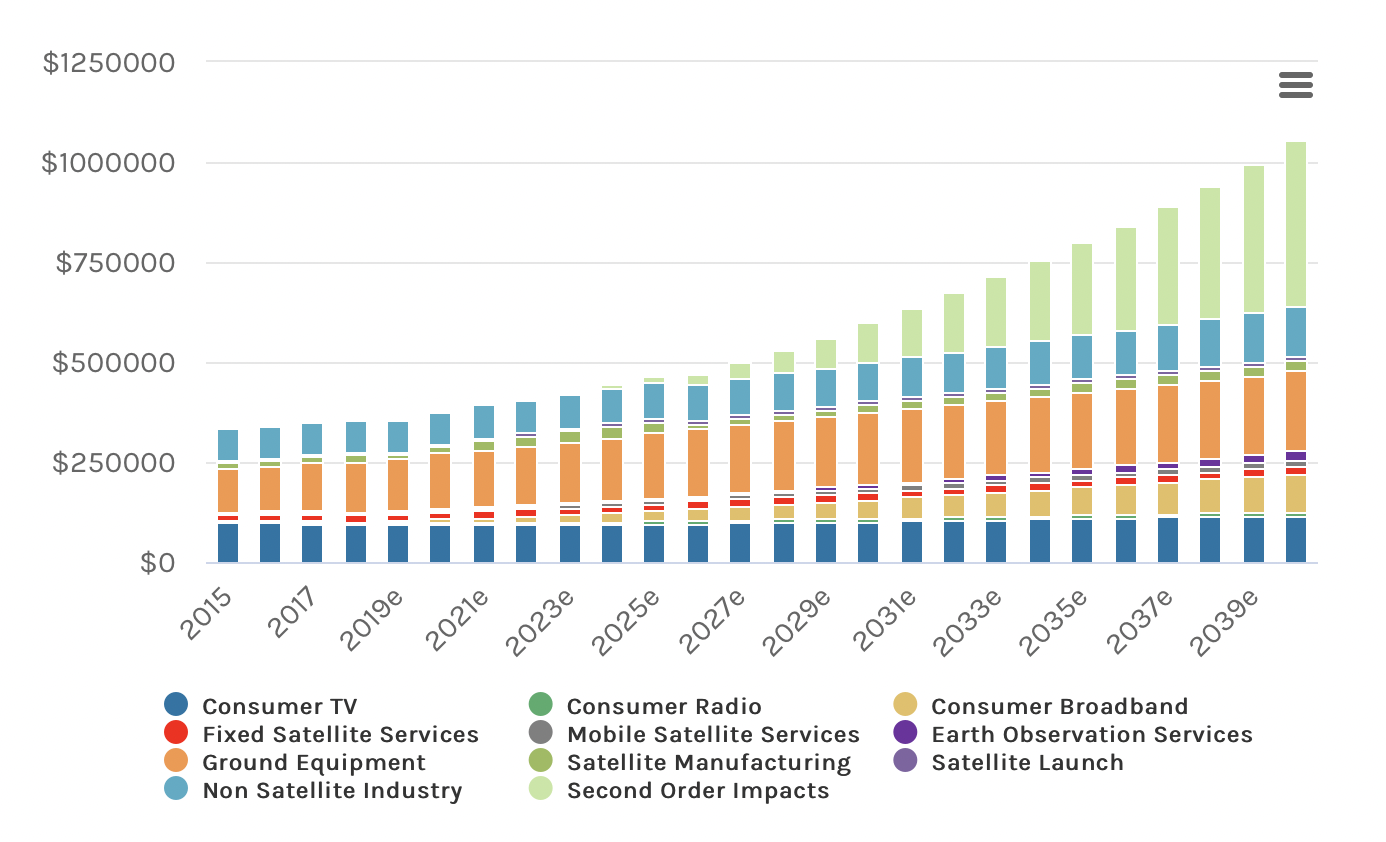

Morgan Stanley zufolge dürfte das Volumen des Weltraum-Marktes von derzeit etwa 400 Mrd. USD bis 2040 auf über eine Billion USD belaufen (siehe Abbildung). Die Bank of America geht sogar von einem Marktvolumen von 2,7 Billionen USD im Jahr 2045 aus. ARK Invest geht allein in den Bereichen Satelliteninternet und Hyperschallflüge von Marktpotenzialen von 50 Mrd. respektive 270 Mrd. USD in den kommenden 5-10 Jahren aus.

Quelle: Morgan Stanley

Ein Profiteur der gesteigerten Verteidigungsausgaben und der Investitionen in den Space-Bereich ist der US-Rüstungs- und Technologiekonzern L3 Harris.

L3 Harris

L3 Harris Technologies ist ein US-amerikanischer Hersteller von Kommunikations- und Informationstechnologie im Bereich Verteidigung und Luft- und Raumfahrt. Das Unternehmen ist im Juni 2019 aus der Fusion der Unternehmen L3 Technologies und Harris Corporation hervorgegangen und stellt seither das weltweit sechstgrößte Unternehmen der Verteidigungsbranche dar. Das fusionierte Unternehmen ist sehr breit aufgestellt: Man produziert in erster Linie High-Tech-Verteidigungstechnologie wie Funkgeräte, Nachtsichtgeräte, Antennen, Kommunikationssysteme, Raumfahrtsysteme und Geräte der elektronischen Kriegsführung.

Geschichte

Die Harris Corporation wurde 1895 von den Juwelieren und Erfindern Alfred und Charles Harris gegründet, die eine innovative Druckmaschine mit automatischer Papierzuführung erfanden. Das Unternehmen, das als Harris Automatic Press Company gegründet wurde, entwickelte sich zu einem Marktführer. Bis 1944 blieb Harris allerdings ein eher kleines, familiengeführtes Unternehmen, bis der Ingenieur George Dively als Geschäftsführer angestellt wurde. Unter Dively begann das Unternehmen mit der Herstellung von Buchbinderei-, Schriftsatz- und Papierverarbeitungsanlagen und blieb gleichzeitig ein führender Anbieter von Druckmaschinen. Im Jahr 1957 fusionierte Harris mit dem Schriftsetzerhersteller Intertype und wurde als Harris-Intertype Corporation bekannt. In den folgenden Jahrzehnten akquirierte man verschiedene Unternehmen aus dem Bereich Elektronik, Datenverarbeitung, Kommunikation und Funksysteme. In den 1980er Jahren verkaufte das Unternehmen die Druckgeschäft und fokussierte sich folglich auf Kommunikationstechnik, Radaranlagen und Militärtechnik.

L3 Technologies wurde im Jahr 1997 gegründet um bestimmte Geschäftsbereiche von Lockheed Martin zu übernehmen. Das Unternehmen wurde von Frank Lanza und Robert LaPenta in Partnerschaft mit Lehman Brothers gegründet und nach ihnen benannt. Über die Jahre expandierte L3 und wurde zu einem der 10 größten Auftragnehmer der US-Regierung.

Im Jahr 2019 fusionierten beide Unternehmen zum Konzern L3Harris, womit das sechstgrößte Verteidigungsunternehmen der Welt entstanden ist.

Segmente

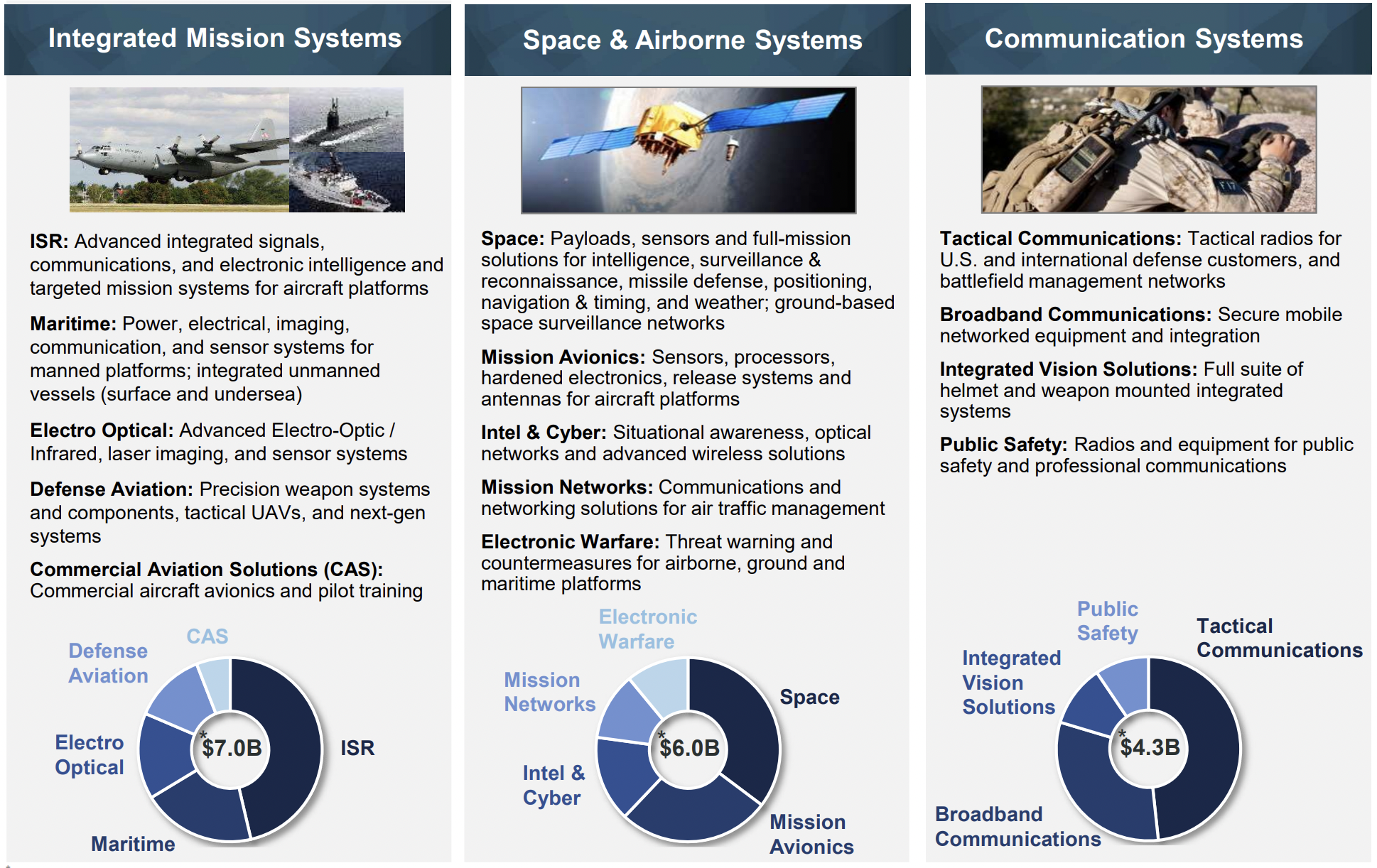

L3Harris war bis 2021 in vier Geschäftssegmenten tätig, hat sich aber 2022 auf drei Geschäftssegmente verschlankt. Seither gliedert man das Geschäft in die Segmente Integrated Mission Systems, Space & Airborne Systems und Communication Systems. Infolge der Reorganisation der Segmente wurde das Segment Aviation Systems als eigenständiges Geschäftssegment eliminiert und dessen operatives Geschäft auf die anderen drei Segmente verteilt.

Das Segment Integrated Mission Systems macht nach der Umstrukturierung etwa 40 % des Umsatzes aus und bietet unter anderem Systemen für Geheimdienste zur Aufklärung und Überwachung an, die unter dem Akronym ISR zusammengefasst werden, was für „Intelligence, Surveillance and Reconnaissance“ steht (zu deutsch Nachrichtenwesen, Überwachung und Aufklärung). Mit dem Begriff bezeichnen US-Streitkräfte die koordinierte Beschaffung, Verarbeitung und Bereitstellung von Informationen zur Koordination militärischer Einsätze. Außerdem bietet man in diesem Segment Missionssysteme für den maritimen Einsatz, darunter Lösungen für den Über- und Unterwassereinsatz sowie Energie- und Schiffssteuerungssysteme, darunter auch Systeme für U-Boote und Flugzeugträger. Weitere Geschäftsfelder in diesem Segment sind die Entwicklung von optischen Sensoren sowie die neu eingegliederten Bereiche militärische und kommerzielle Luftfahrt.

Im Segment Space & Airborne Systems erwirtschaftet man etwa 34 % des Konzernumsatzes. Im Space-Geschäft bietet L3 Harris eine breite Palette an Lösungen zu Transport, Sensorik, Satellitennavigation, Raketenabwehr und Wetter. Darüber hinaus ist man im Space & Airborne Segment im Bereich Mission Avionics aktiv, indem unter anderem Sensoren, Prozessoren und widerstandsfähige Elektronik für Flugzeuge angeboten wird. Weitere Lösungen im Space & Airborne Segment umfassen etwa Kommunikations- und Aufklärungssysteme für Luft und Space sowie Warn- und Verteidigungssysteme gegen die elektronische Kriegsführung.

Weitere 25 % des Umsatzes erwirtschaftet L3 Harris im Segment Communication Systems. In diesem Bereich entwickelt und produziert man taktische Funkkommunikationssysteme für das Militär, SATCOM-Terminals (Satellitenkommunikation) und Nachtsichtsysteme sowie Ausrüstung für öffentliche Sicherheitsnetze. So stellt man stets die funktionierende Kommunikation der Einsatzkräfte auf dem Land, zu Wasser und in der Luft sicher. Im Bereich taktische Kommunikation ist man Weltmarktführer mit einem Marktanteil von 33 % bei taktischen Radios.

Zusammengefasst ist L3 Harris ein Spezialist auf dem Gebiet Verteidigungselektronik und Kommunikationssysteme – Bereiche, die in der digitalisierten Welt immer wichtiger werden.

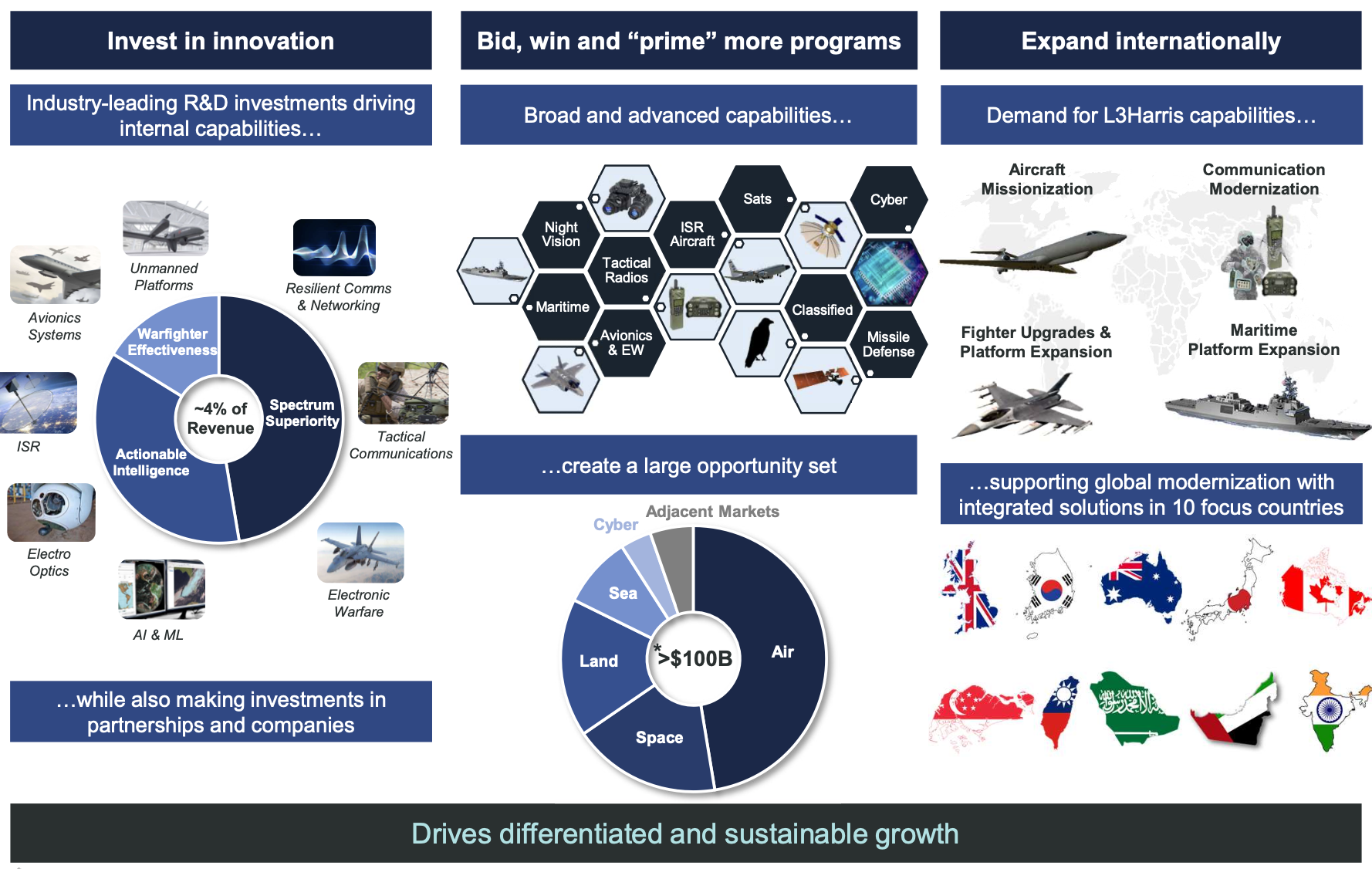

Quelle: L3 Harris Investorenpräsentation

Der Gesamtumsatz lag im vergangenen Geschäftsjahr bei etwa 17,2 Mrd. USD. Aufgeteilt nach Einsatzbereichen der Technologie erwirtschaftete man etwa 48 % im Bereich Air, 23 % im Bereich Land, 13 % im Bereich Space, 10 % im Bereich Sea und 6 % im Bereich Cyber.

L3Harris hat seinen Hauptsitz in Melbourne, Florida, und betreibt rund 300 Standorte in Kanada, Europa, Australien, dem Nahen Osten, Südamerika, Afrika, Ozeanien, Asien und natürlich den USA. Über 80 % des Umsatzes erwirtschaftet man allerdings in den USA, was in erster Linie an den vielen öffentlichen Aufträgen des Unternehmens liegt. Die größten Kunden von L3Harris sind die Abteilungen der US-Regierungsbehörden wie das Verteidigungsministerium und deren Hauptauftragnehmer, wie die US Intelligence Community und das Department of Homeland Security. Die Einnahmen durch die US-Regierung und der unterstützenden, internationalen Verteidigungsorganisationen machen fast 75 % des Umsatzes aus. Das Unternehmen investiert jährlich etwa 4 % des Umsatzes in Forschung und Entwicklung.

Quelle: L3 Harris Investorenpräsentation

Top-Profiteur von steigenden Defense-Ausgaben

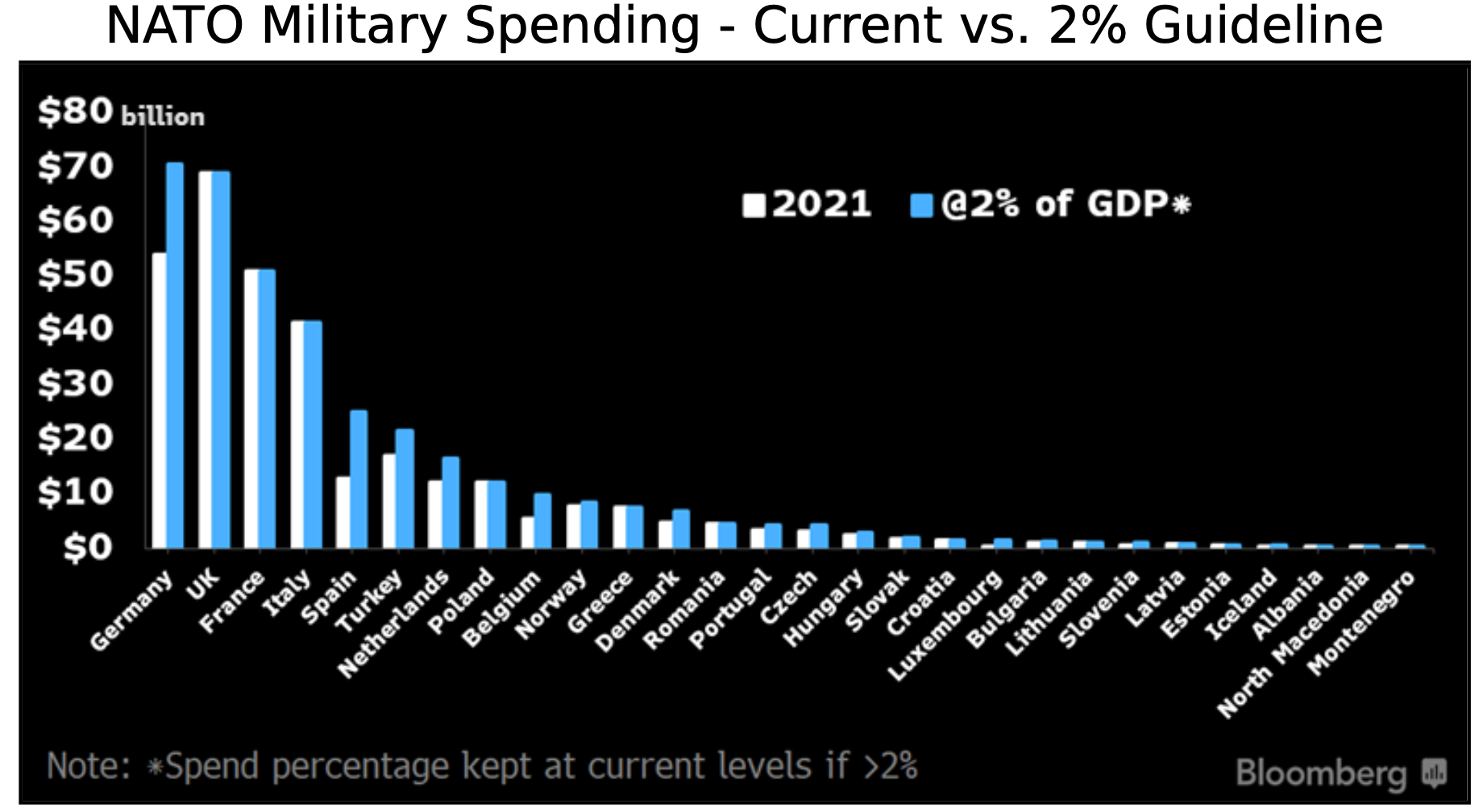

L3Harris ist einer der größten Profiteure der steigenden Verteidigungsausgaben. Unter der Annahme, dass die europäischen NATO-Staaten ihre Verteidigungsausgaben auf die 2 %-Richtlinie des Bündnisses anheben, wie es Deutschland plant, geht Bloomberg davon aus, dass dies für die US-Rüstungskonzerne ein zusätzliches Umsatzpotenzial von 50 Mrd. USD pro Jahr bedeuten könnte. 2021 haben nur neun der 28 europäischen NATO-Mitglieder die Schwelle von 2 % des BIP erreicht (siehe Abbildung). Als Spezialist für Verteidigungselektronik und Kommunikationssysteme wird L3Harris überproportional von dem wachsenden Markt profitieren, da die Lösungen des Unternehmens in der digitalisierten Welt immer wichtiger werden. Spionage und Spionageabwehr sind für das Pentagon sowie für die potenziellen europäischen Kunden zentrale Aufgaben. JP Morgan geht darüber hinaus davon aus, dass der Krieg in der Ukraine dem Geschäft mit taktischen Kommunikationssystemen und Nachtsichtgeräten einen deutlichen Schub verleihen könnte. Auch der Umsatz im Bereich nicht-taktische Kommunikation (etwa 2,5 Mrd. USD) dürfte erstmals seit der Fusion im Jahr 2019 wieder ein positives Wachstum aufweisen.

NATO Militärausgaben 2021 vs. Richtlinie von 2 % des BIP, Quelle: Bloomberg

Technologieführer im Bereich Weltraum

Weltraumressourcen sind für die Unterstützung und Verbesserung der militärischen Kommunikations-, Raketenabwehr- und Navigationsfähigkeiten unerlässlich.

Die eingangs erwähnten aktuellen Entwicklungen erfordern höhere Investitionen der USA in den Bereich Weltraum in den kommenden Jahren - insbesondere nachdem Russland durch den Testabschuss eines Satelliten Ende 2021 die potenziellen Risiken aufgezeigt hat. Angesichts des massiven Schadens der durch Angriffe auf Satelliten durch Russland oder auch China entstehen könnte, werden die USA und auch die anderen NATO-Staaten in diesem Bereich in den kommenden Jahren nicht sparsam sein.

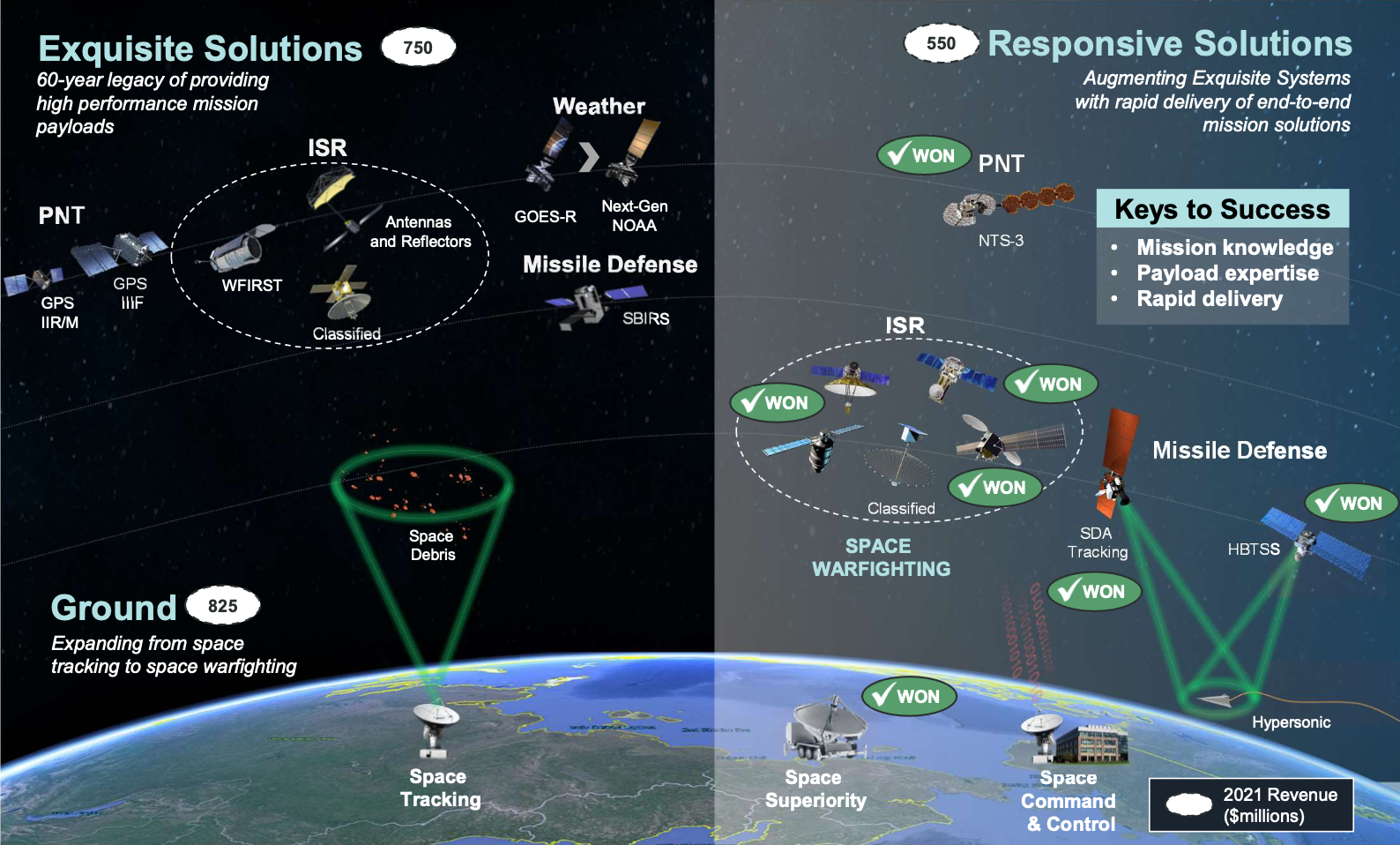

Die Entwicklungen von L3Harris im Bereich Satelliten und weltraumbasierten Sensoren und Elektronik verschaffen dem Unternehmen eine solide Basis auf dem expandierenden Weltraummarkt. Die Investitionen in Bereiche wie die Raketenabwehr dürften in den kommenden Jahren deutlich steigen. Die Technologie von L3 Harris kommt hier etwa bei der Lokalisierung zum Einsatz. Neben militärischen Lösungen und Technologien für Satelliten ist L3Harris allerdings auch in weiteren wichtigen Bereichen aktiv, wie etwa dem Space Tracking vom Boden zur Erkennung von Weltraumschrott und anderen Objekten. Mit der voraussichtlich enorm ansteigenden Zahl an Satelliten in den kommenden Jahren werden derartige Systeme immer wichtiger. Weltraumschrott stellt eine immer größere Gefahr dar und potenzielle Kollisionen können teuer werden.

Quelle: L3 Harris Investorenpräsentation

Fundamentaldaten

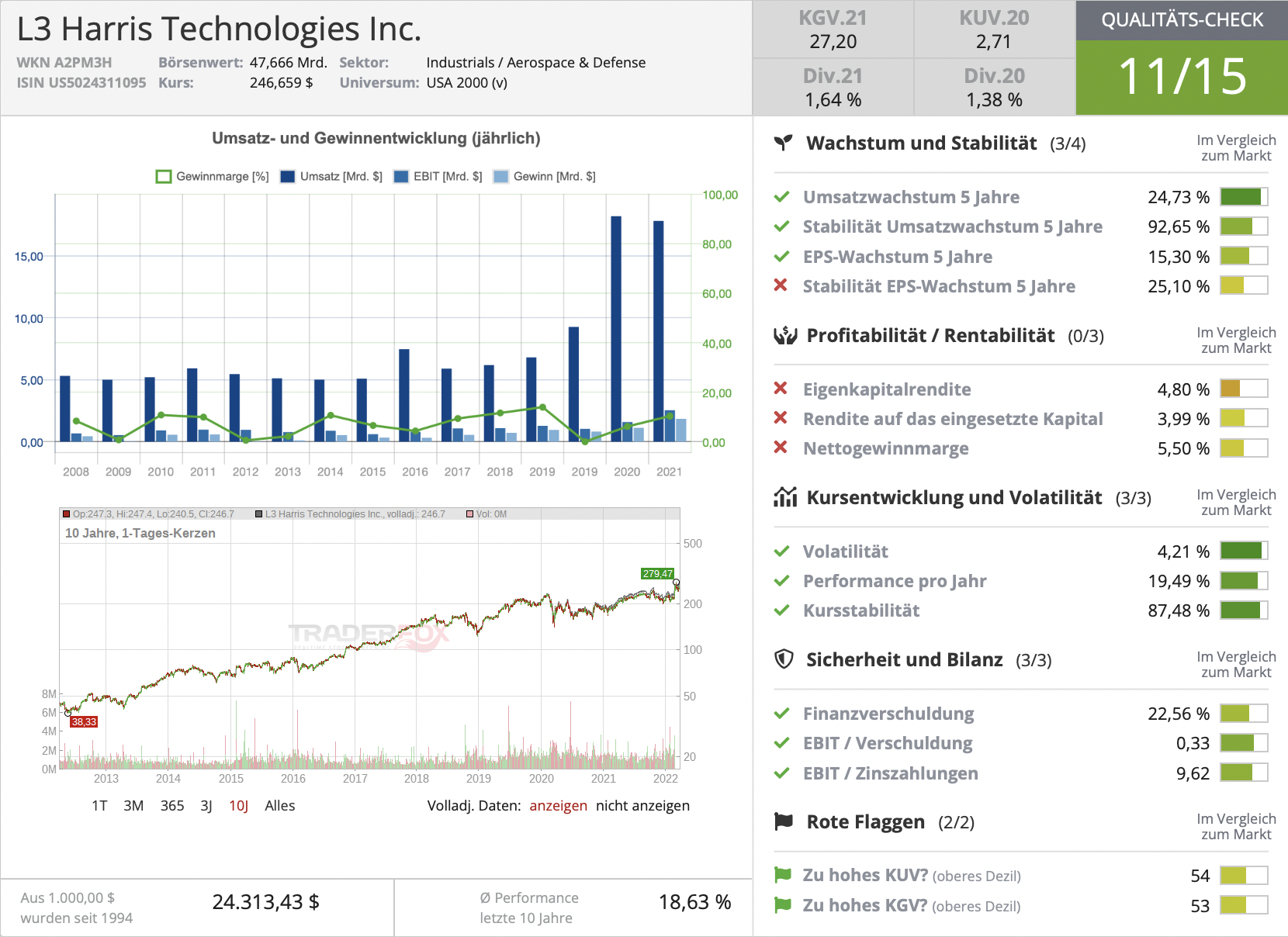

Im vergangenen Geschäftsjahr ist L3Harris‘ Umsatz im Vergleich zum Vorjahr um etwa 2,1 % zurückgegangen, was unter anderem daran liegt, dass infolge der Fusion kleinere Geschäftsbereiche veräußert wurden. Erste Synergieeffekte machten sich durch geringere Kosten und höhere Margen bemerkbar. Der Umsatz lag im vergangenen Geschäftsjahr bei etwa 17,8 Mrd. USD und soll in 2022 leicht auf rund 18 Mrd. USD wachsen. In den beiden Folgejahren werden durch die aktuellen Entwicklungen deutlich höhere Umsatzwachstumsraten erwartet. In 2023 und 2024 soll der Umsatz um jeweils eine Milliarde USD wachsen und so im Jahr 2024 an der 20 Mrd. USD-Marke kratzen. Der Gewinn je Aktie soll indes deutlich schneller wachsen. 2021 lag dieser bei 9,09 USD, im laufenden Geschäftsjahr werden bereits 13,75 USD erwartet. Für 2024 wird bereits ein Gewinn je Aktie von über 17,20 USD prognostiziert. Damit sind die Wachstumsaussichten für L3 Harris deutlich besser als jene des Verteidigungssektors insgesamt, für den Barclays in 2023 und 2024 jeweils etwa 10 % Gewinnwachstum erwartet. Die Nettogewinnmarge von L3 Harris wird vom aktuellen Niveau von etwa 10 % deutlich ansteigen.

Das Unternehmen ist kaum verschuldet. Die kurzfristigen Verbindlichkeiten (4,5 Mrd. USD) werden locker vom Umlaufvermögen (6,3 Mrd. USD) gedeckt. Bei den finanzstarken Kunden muss man darüber hinaus keine Angst vor Zahlungsausfällen für die relativ hohen Forderungen haben. Die Fremdkapitalquote von L3Harris liegt bei 45 %. Bilanziell ist man damit sehr gut aufgestellt.

Quelle: TraderFox Aktien-Terminal

Die attraktive Dividende von erwarteten 1,9 % im Jahr 2022 macht die Aktie für Dividendeninvestoren attraktiv. Das Unternehmen bzw. Harris, der Vorgänger des fusionierten Unternehmens, zahlt seit 20 Jahren eine jährlich steigende Dividende. Zuletzt schüttete das Unternehmen 46 % des Gewinns und 35 % des Free Cash Flows an die Aktionäre aus. CEO Chris Kubasik stellte im vergangenen Jahr in Aussicht an die Aktionäre auszuschütten. Weiteres Dividendenwachstum scheint also vorprogrammiert. Auch dürfte mit weiteren Aktienrückkäufen zu rechnen sein.

Bewertung und Analysteneinschätzungen

Mit einem aktuellen KGV22 von 17,8 ist L3Harris Bloomberg zufolge günstiger bewertet als die Peergroup. Die Bewertung ist allerdings ähnlich im Vergleich zu den größeren Konkurrenten wie Northrop und Lockheed. Das KUV22 liegt derzeit bei etwa 2,6.

Aktuell bewerten 15 von 22 Analysten die Aktie von L3Harris als Kauf, fünf Analysten raten zum Halten und zwei Analysten zum Verkauf der Aktie. Das Kursziel für die nächsten 12 Monate liegt laut Analystenkonsens bei rund 267 USD und damit lediglich etwa 8 % über dem aktuellen Kursniveau. Seit der Eskalation des Konflikts in der Ukraine haben die Analysten das Kursziel jedoch bereits um mehr als 10 % angehoben.

Fazit zu L3 Harris

Wir von TraderFox sind für die L3Harris-Aktie bullisher als der Analystenkonsens. Unserer Ansicht nach könnte das Unternehmen einer der Top-Profiteure der steigenden Verteidigungsausgaben werden. In den kommenden Jahren dürfte ein immer größerer Teil der US-amerikanischen und europäischen Etats in den Bereich Weltraum fließen, wovon L3Harris überproportional profitieren könnte. Die Fundamentaldaten des Unternehmens sind darüber hinaus grundsolide und die Bewertung ist angesichts des positiven Ausblicks günstig. Für Dividendensammler lässt die Aktie auf steigende Ausschüttungen hoffen.

Viele Grüße,

Max Henß