Starkes Wachstum, langfristige Kundenbindung und innovative Produkte: Ist Autodesk nach dem Kurseinbruch kaufenswert?

Liebe Leser,

nachdem wir in der vergangenen Woche Adobe vorgestellt haben, werfen wir in diesem Artikel den Blick auf ein weiteres spannendes Softwareunternehmen mit Burggraben: Autodesk.

Autodesk ist ein weltweit führender Anbieter von 3D-Design-, Modellierungs- und Konstruktionssoftware. AutoCAD, das Flaggschiff des Unternehmens für computergestütztes Design (englisch: computer-aided design, CAD), und die Revit-Software werden in erster Linie von Architekten, Ingenieuren und Statikern zum Entwerfen, Zeichnen und Modellieren von Gebäuden und anderen Strukturen verwendet. Autodesk-Software wird in vielen Bereichen, vom Design von Autoteilen bis hin zur Konstruktion von Wolkenkratzern, eingesetzt.

Das Unternehmen wurde 1982 von John Walker gegründet, der Mitautor der ersten Versionen von AutoCAD war. Autodesk entwickelte als eines der ersten Unternehmen Grafikprogramme für handelsübliche PCs, während die Konkurrenz Software für die leistungsstärkeren, aber deutlich teureren UNIX-Workstations entwickelte. In den ersten Jahren wurde Autodesk von den Konkurrent dafür belächelt. Als die PC-Verkäufe in den frühen 1980er Jahren jedoch boomten, war das Unternehmen zur Stelle, um von dem wachsenden Markt zu profitieren. Autodesk ging 1985 an die Börse und ist heute mit einer Marktkapitalisierung von etwa 43 Mrd. USD bewertet. Das Unternehmen beschäftigt derzeit rund 11.500 Mitarbeiter.

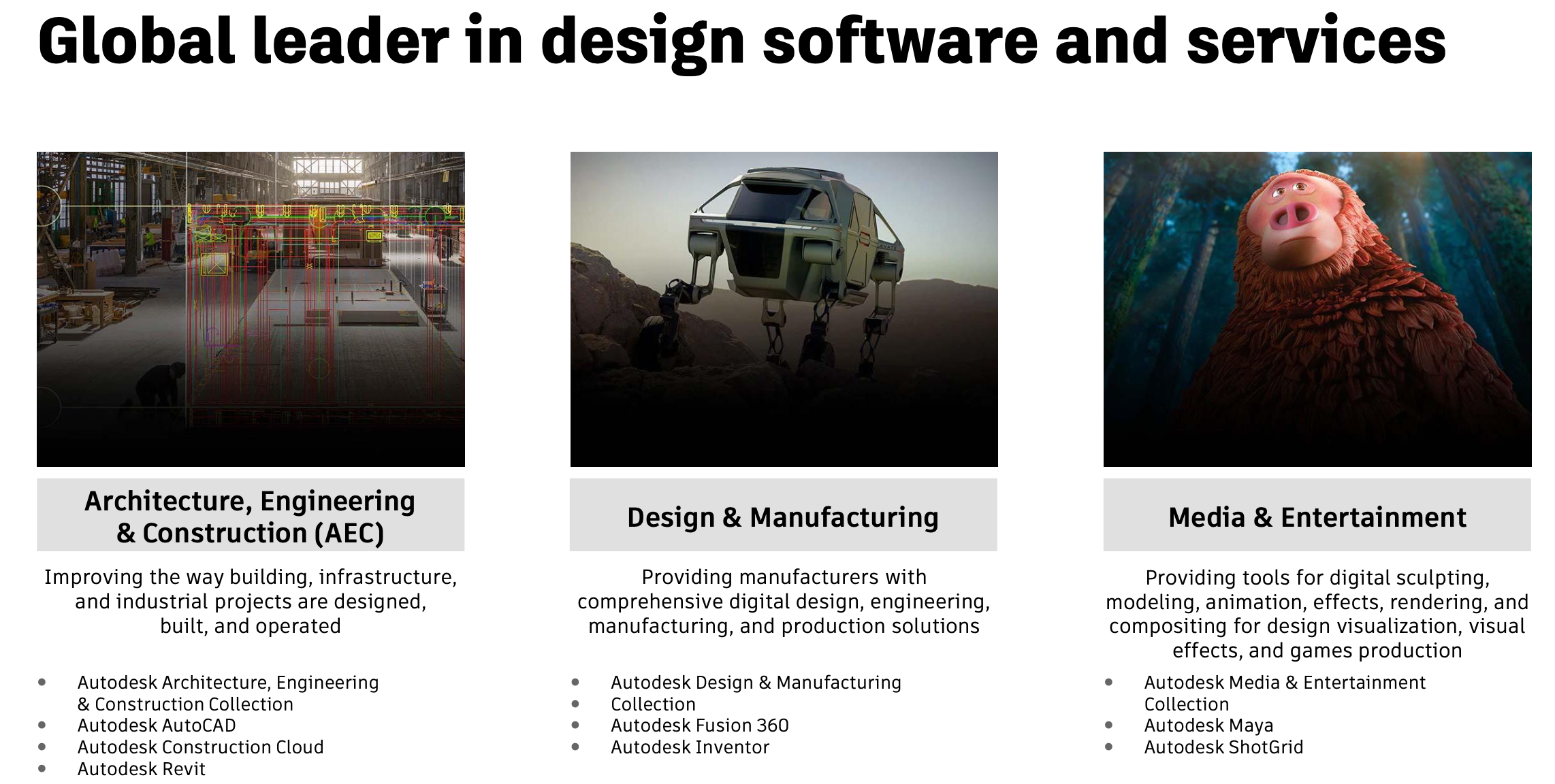

Heute ist Autodesk in vier operativen Segmenten aktiv. Das größte Geschäftssegment von Autodesk ist Architecture, Engineering and Construction, das etwa 45 % des Umsatzes generiert. Es entwickelt Software für den Entwurf, den Bau und die Verwaltung von Gebäuden, Infrastruktur und Produktionsanlagen. Zu den Produkten gehören Revit (zur Planung, Design und Konstruktion von Gebäuden), Civil 3D (zur Tiefbauplanung), Infraworks (zur Konzeptionalisierung von Infrastrukturprojekten) sowie viele weitere, spezialisierte Software-Lösungen.

Das Segment Manufacturing, das etwa 20 % des Umsatzes generiert, stellt Software für das Erstellen von Prototypen her. Die Lösungen umfassen unter anderem die Cloud-basierte CAD-Software Fusion 360 sowie die Inventor-Software zum industriellen 3D-Design und werden in verschiedenen Fertigungssegmenten eingesetzt, u.a. in den Bereichen Industriemaschinen, Elektromechanik, Werkzeugbau, Automobilkomponenten und Konsumgüter.

Das Segment AutoCAD and AutoCAD LT ist die Heimat von Autodesks Flagschiff-Produkt und macht rund 29 % des Umsatzes aus. Das Begleitprodukt, AutoCAD LT, ermöglicht die gemeinsame Nutzung von Dokumenten. AutoCAD hat vielfältige Anwendungsfelder und wird sowohl von Kunden aus den Bereichen Architecture, Engineering and Construction als auch aus dem Bereich Manufacturing genutzt.

Das Segment Media and Entertainment, das 6 % des Umsatzes ausmacht, bietet Computeranimationsprogramme wie Autodesk Maya für Design und Charaktervisualisierung, 3ds Max für die Erstellung virtueller Welten, sowie Arnold für das Rendering. Die Software kommt bei der Produktion von Videospielen und Kinofilmen zum Einsatz.

Die einzelnen Software-Lösungen von Autodesk können einzeln (je nach Software ab etwa 100 € pro Jahr und Nutzer) oder in verschiedenen Bundle-Paketen (bis mehrere tausend Euro pro Jahr und Nutzer) abonniert werden.

Quelle: Autodesk Investorenpräsentation 2021

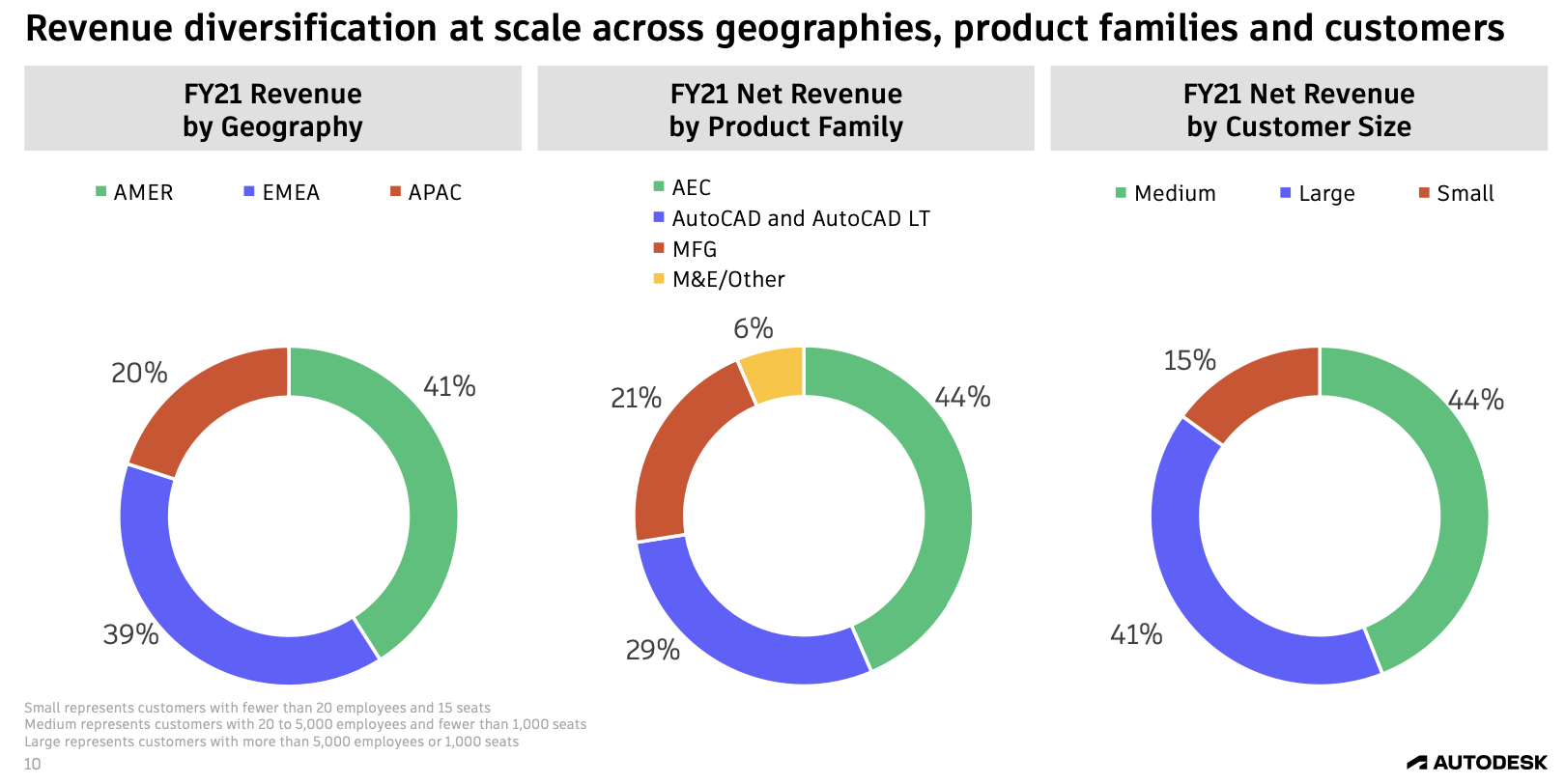

Autodesk konnte im vergangenen Geschäftsjahr in allen Bereichen wachsen. Das Unternehmen bietet seine Produkte weltweit an und ist dementsprechend geographisch stark diversifiziert. Der höchste Umsatzanteil entfiel dabei im vergangenen Geschäftsjahr auf die Region EMEA (Europa, naher Osten und Afrika) mit etwa 39 %. Weitere 34 % erzielte man in den USA, 20 % im Raum Asien-Pazifik und weitere 7 % in Süd- und Mittelamerika, Mexiko und Kanada. 15 % des Unternehmensumsatzes wird mit kleinen Kunden erzielt, die unter 20 Mitarbeiter haben und über weniger als 15 Softwarezugänge verfügen. 44 % erzielt man mit mittleren Kunden mit unter 5.000 Mitarbeitern und weniger als 1.000 Zugängen. 41 % machen Großkunden aus, die über mehr als 5.000 Mitarbeiter verfügen oder mehr als 1.000 Zugänge haben. Die Gesamtzahl der Kunden belief sich dabei zum Ende des Geschäftsjahres 2022 auf über 6 Millionen.

Quelle: Autodesk Investorenpräsentation 2021

Zum Verkauf der Software setzt Autodesk zu einem großen Teil auf große Distributoren und Wiederverkäufer sowohl in den USA als auch auf internationaler Ebene, darunter die Tech Data Corporation und ihre weltweiten Tochtergesellschaften sowie Ingram Micro Inc. Die Gesamtverkäufe an Tech Data und Ingram Micro machten zuletzt etwa 35 % bzw. 10 % des Gesamtumsatzes von Autodesk aus. Darüber hinaus verkauft Autodesk auch direkt an Unternehmenskunden und an kleinere Kunden, die die Software direkt über den Onlineshop von Autodesk abonnieren.

Wachstumsstrategie: Organisch und durch Übernahmen

Autodesk wächst organisch, indem das Unternehmen die Erlöse in die Weiterentwicklung des Produktportfolios investiert. So flossen in den vergangenen drei Geschäftsjahren durchschnittlich rund eine Milliarde USD pro Jahr in Forschung und Entwicklung. Das Kapital fließt in die Bereiche AI/ Machine Learning, Platform und Cloud.

Daneben tätigte man insbesondere seit 2018 eine Reihe von M&A Deals im Gesamtvolumen von etwa 2,5 Mrd. USD – in erster Linie um das Segment Architecture, Engineering and Construction zu erweitern. Nennenswert ist hier allen voran die Übernahme von Innovyze durch Autodesk im vergangenen Jahr für etwa eine Milliarde USD. Innovyze entwickelt Software für die Modellierung und Verwaltung von Wasserinfrastrukturen. Die Übernahme könnte darauf abzielen, von einem potenziellen Anstieg von Infrastrukturausgaben nach der Pandemie zu profitieren. Zudem akquirierte Autodesk 2021 mit Spacemaker einen innovativen Entwickler von Cloud- und KI-basierter Software für Architekten und Immobilienentwickler.

Quelle: Autodesk Investorenpräsentation 2021

Integration der einzelnen Programme als Burggraben

Zu den bedeutendsten Wettbewerbern des Unternehmens gehören Dassault Systems mit SolidWorks, Bentley Systems und Ansys. Autodesk gilt in den meisten Bereichen mit seinen Softwarelösungen als Marktführer, hat jedoch viele ernstzunehmende Konkurrenten in jeder der Nischen. Wodurch kann sich Autodesk also von der Konkurrenz abheben?

In der Integration der einzelnen Software-Lösungen! Auf Ebene der einzelnen Programme konkurriert man mit vielen Wettbewerbern, jedoch bietet keiner der Wettbewerber eine vergleichbare Produktvielfalt in Autodesks Nischen an. Die Marktstellung als Industriestandard wird so durch die Integration und das Zusammenspiel der einzelnen Programme geschaffen. Neuentwickelte und durch Übernahmen hinzugefügte Produkte erweitern das Portfolio ständig und lösen neue Probleme für die Kunden. Die Kunden bleiben bei Autodesk und buchen die neuen Produkte hinzu.

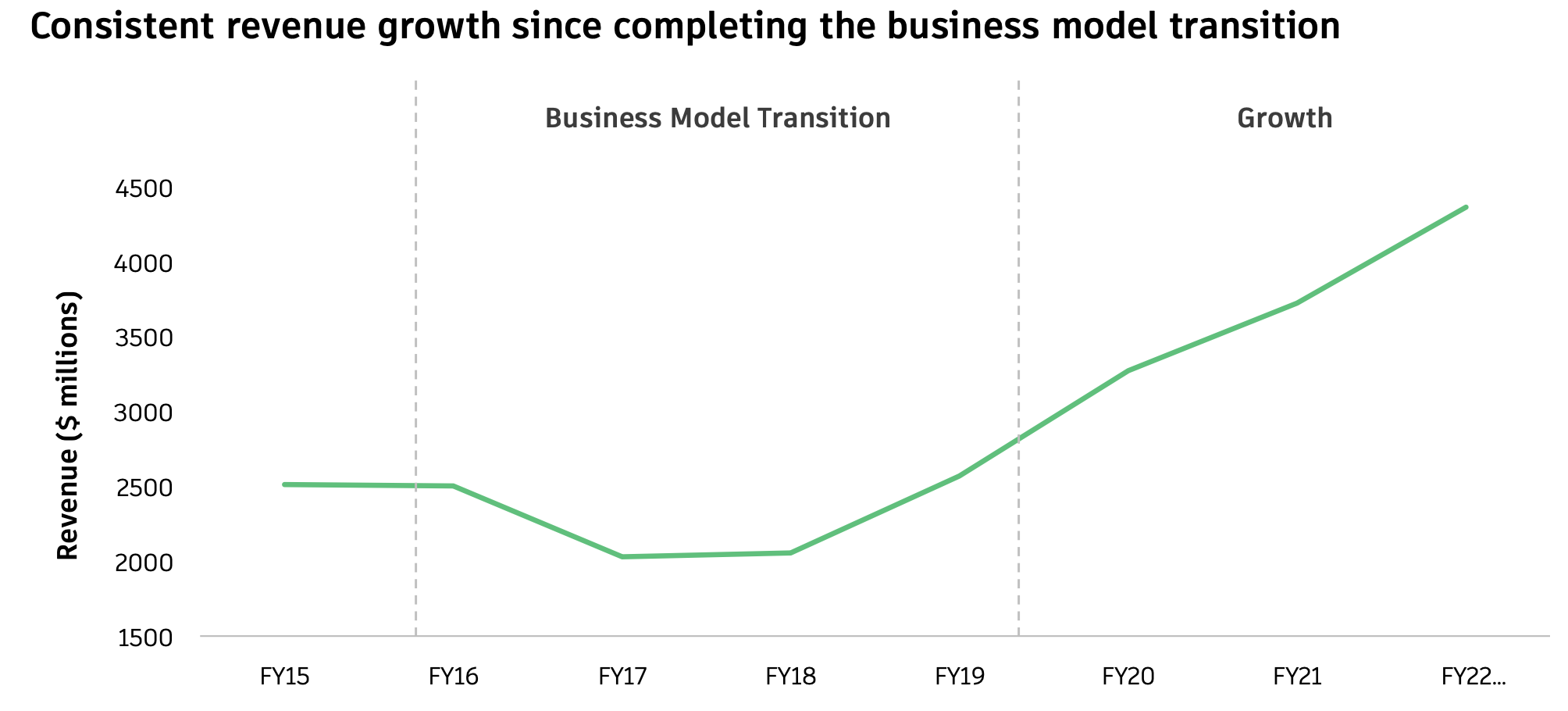

Abo-Modell sorgt für Wachstumskurs und langfristige Stabilität

In den vergangenen Jahren hat Autodesk sein Geschäftsmodell vom Verkauf unbefristeter Lizenzen auf ein Abo-Modell umgestellt. Die Transformation wurde 2019 erfolgreich abgeschlossen und hat seither für deutliches Wachstum gesorgt (siehe Abbildung). Aus Sicht der Kunden bieten sich die Vorteile der Skalierbarkeit und niedrigeren Investitionskosten zu Beginn. Auch konnte Autodesk durch die Umstellung viele kleinere und projektbezogene Kunden gewinnen. Für Autodesk bietet das Abo-Modell natürlich den enormen Vorteil der wiederkehrenden Cashflows, die eine langfristige Liquiditätsplanung ermöglichen. Im vergangenen Geschäftsjahr waren bereits 97 % aller Umsätze „Recurring Revenue“ – also wiederkehrend. Die Software von Autodesk wird jedoch überwiegend auf lokalen Computern („On-Premise“) genutzt und nur 8 % des Umsatzes stammten 2021 aus Cloud-gehosteten Abonnements. Ziel der kommenden Jahre ist es, diesen Anteil deutlich zu steigern und auf ein Cloud-basiertes Software-as-a-Service-Modell (SaaS) umzusteigen.

Die Geschichte von Autodesk erinnert stark an Adobe, denn auch Adobe verzeichnete vor einigen Jahren stagnierende Umsätze und schaltete mit der Umstellung auf das SaaS-Modell den Wachstumsturbo ein.

Autodesks Umsatz war im Geschäftsjahr 2022 bereits doppelt so hoch wie noch 2018 und dürfte Analysteneinschätzungen zufolge auch in den kommenden Jahren in ähnlichem Tempo weiterwachsen.

Quelle: Autodesk Investorenpräsentation 2021

Langfristige Kundenbindung

Der Lock-in-Effekt bindet Kunden langfristig an die Software-Lösungen von Autodesk: Wenn Anwender einmal gelernt haben, mit Autodesk-Software zu arbeiten und Entwürfe zu erstellen, bleiben sie in der Regel dabei. Die Opportunitätskosten eines Wechsels wären zu hoch. Zusammen mit der Abo-Strategie sorgt dieser Effekt dafür, dass jeder Neukunde mit einer hohen Wahrscheinlichkeit jahrelang für wiederkehrende Einnahmen sorgt. Die Retention-Rate je Kunde liegt sogar bei 100 – 110 %. Bedeutet: Ein durchschnittlicher Kunde zahlt im Folgejahr tendenziell mehr, da er entweder Preiserhöhungen akzeptiert oder den Umfang seines Abonnements erweitert. Darüber hinaus bietet Autodesk kostenlose Software für Studenten an und in vielen Hochschulen wird mit Autodesk in den Kursen gearbeitet. Wenn die Studenten die Universität verlassen und ihre Karriere als Architekt oder Bauingenieur beginnen, sind sie bereits mit Autodesk-Software vertraut und nutzen sie womöglich jahrzehntelang in ihrem Berufsalltag.

Profiteur vom Megatrend Nachhaltigkeit

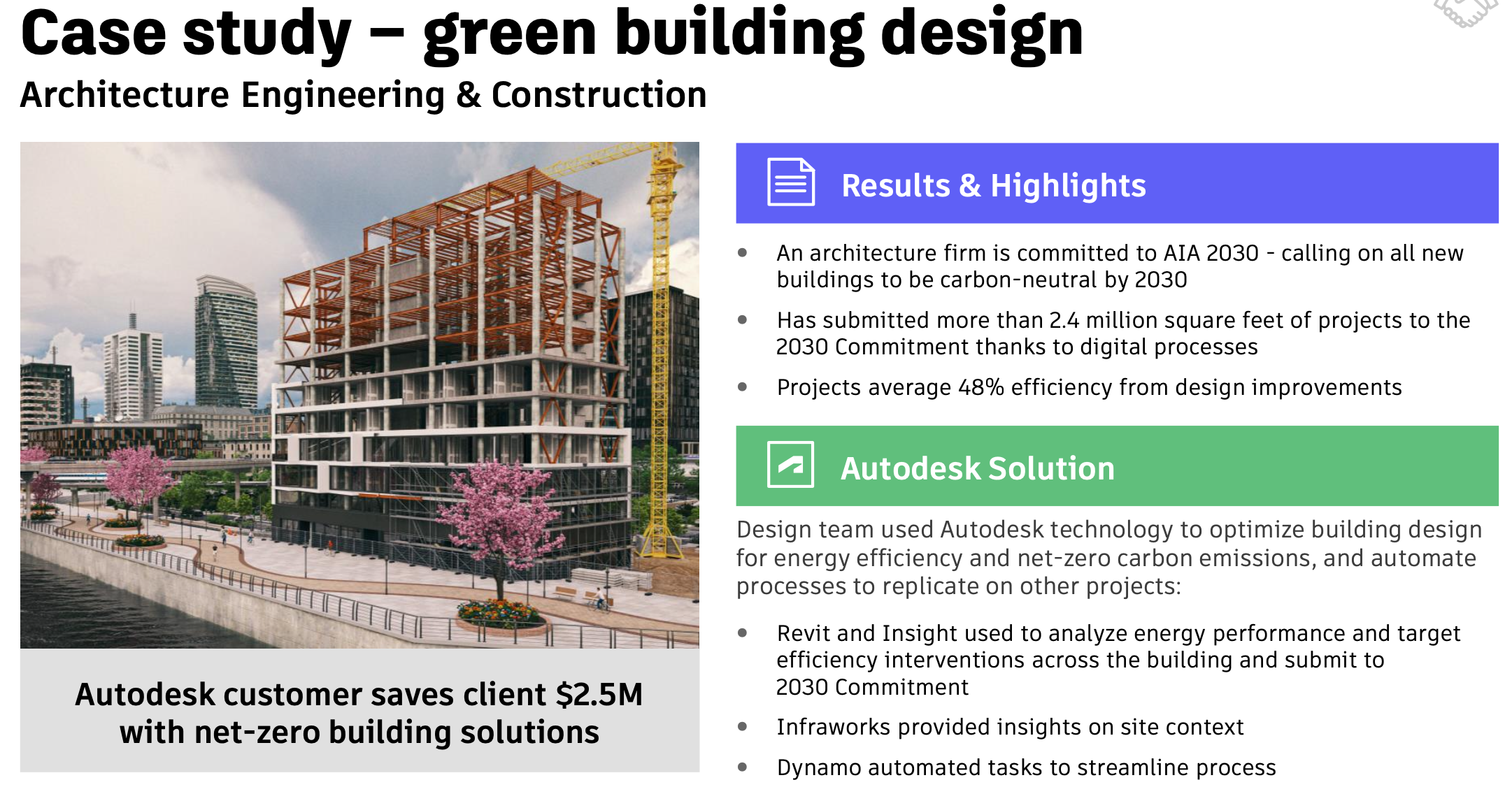

Das Thema Nachhaltigkeit spielt eine extrem große Rolle im Bereich der Bauindustrie und der Produktion. 40 % der globalen Emissionen entstehen durch Gebäude, 19 % durch die Industrieproduktion. Ein Drittel der globalen Abfälle entsteht durch die Bauindustrie und 10 % durch die Industriefertigung. Des Weiteren werden durch marode Infrastruktur weltweit jährlich 30 Billionen Liter Wasser verschwendet. Da das Thema Nachhaltigkeit durch den Klimawandel und politische Maßnahmen für die Industrie immer wichtiger wird, wird in den kommenden Jahren viel Kapital in den Bereich fließen. Autodesk ist hervorragend positioniert, um von der Entwicklung zu profitieren.

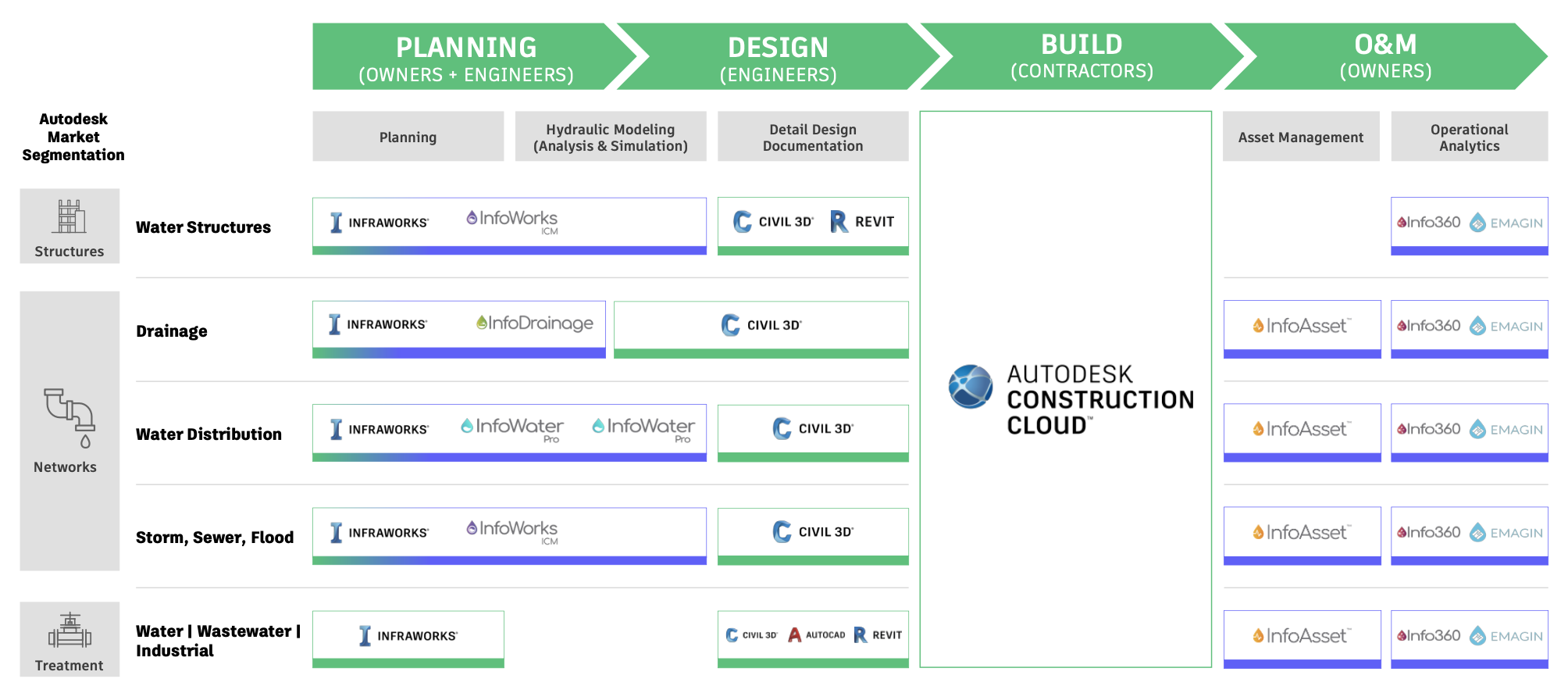

Im Bereich der Planung, dem Design, dem Bau und der Überwachung von Wasserinfrastruktur verfügt man seit der Übernahme von Innovyze über ein extrem breites Produktportfolio, das alle Schritte in diesem Prozess mit der modernsten Software unterstützt (siehe Abbildung). So kann der Wasserverbrauch von Infrastruktur und Gebäuden so effizient wie möglich gestaltet werden. Ein Beispielfall, indem die Software von Autodesk in diesem Zusammenhang zum Einsatz kam, ist die Neugestaltung und Modernisierung des Wassersystems einer Stadt, nachdem das Wassersystem von einer toxischen Algenblüte betroffen war, die ihr veraltetes Wassersystem beeinträchtigte.

Autodesks Softwarelösungen im Bereich Wasserinfrastruktur, Quelle: Autodesk Investorenpräsentation 2021

Darüber hinaus kommt Autodesks Software bei der Entwicklung von grünen Infrastrukturprojekten und „Green Buildings“ zum Einsatz (siehe Abbildung). Die Softwareprodukte im Bereich Architecture, Engineering and Construction können den Energieverbrauch modellieren, Optimierungspotenziale aufzeigen und so den Weg für klimaneutrale Gebäude und Infrastruktur ebnen. Beim Bau von Straßen kann darüber hinaus etwa der Betonverbrauch optimiert werden, was zum Beispiel die Emissionen im Falle des Baus eines norwegischen Highways um 15 % reduzieren konnte.

Quelle: Autodesk Investorenpräsentation 2021

Bau- und Infrastruktursoftware wird immer wichtiger

Das Baugewerbe ist noch heute eine der am wenigsten digitalisierten Industrien, doch die Ausgaben für die Digitalisierung der Bauunternehmen steigen. Eine McKinsey-Umfrage unter 400 Führungskräften der Baubranche im Jahr 2019 ergab, dass fast 86 % der Befragten glauben, dass es zu einer Verlagerung hin zu mehr Investitionen in neue Technologien und Anlagen kommen wird. Aufträge zur Gebäudedaten-Modellierung durch Regierungen und große Bauunternehmen könnten Bloomberg zufolge den Absatz der Software weiter fördern. Autodesk profitiert gegenüber der Konkurrenz von dem umfangreichen Gesamtpaket, dass man den Unternehmen anbieten kann.

Manufacturing: Wachstumspotenzial durch generatives Design

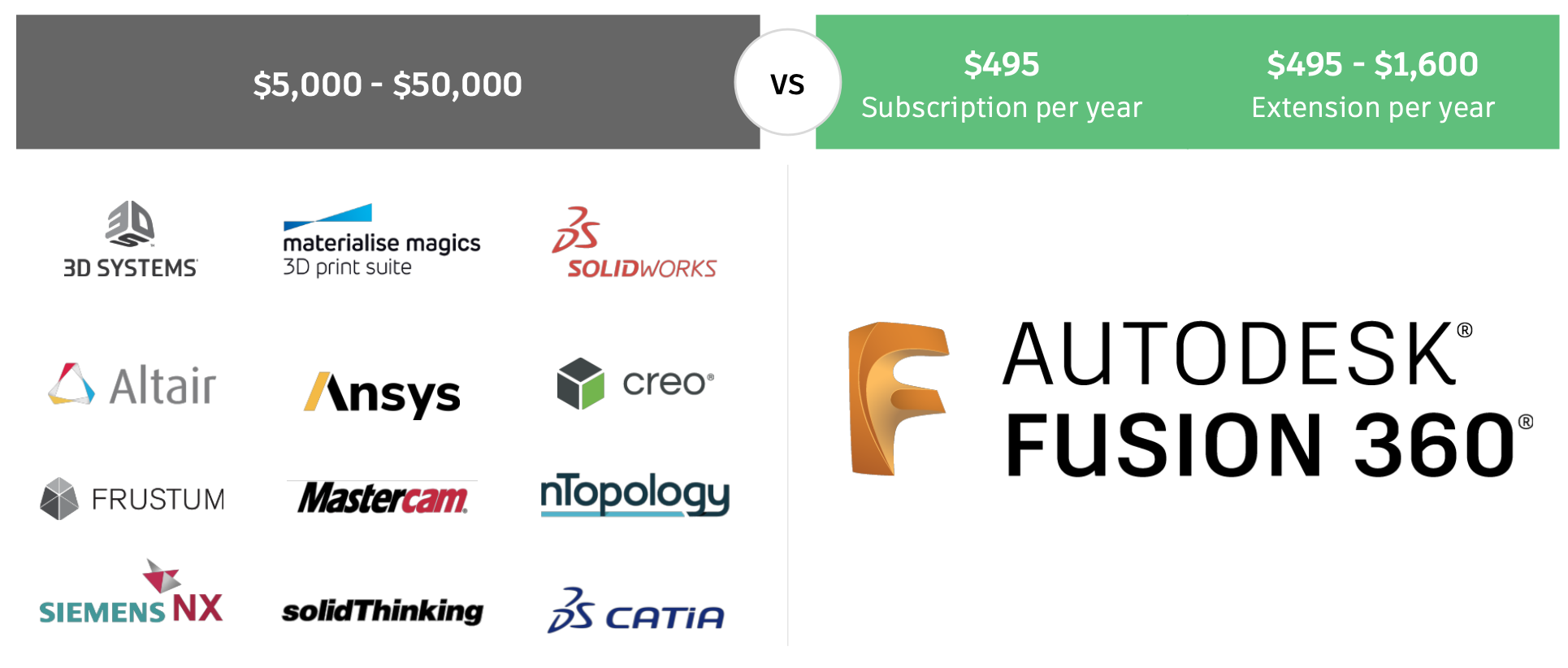

Bloomberg zufolge ist Autodesks cloudbasiertes Produkt Fusion 360 ist der Schlüssel zur Expansion im Bereich Manufacturing, was erklärt, warum der Preis ab 495 US-Dollar pro Jahr und Nutzer im Vergleich zur Konkurrenz so niedrig ist. Vergleichbare Software anderer Hersteller kostet Autodesk zufolge mindestens das zehnfache (siehe Abbildung). Fusion 360 ermöglicht das generative Design, die mechanische Konstruktion, die Simulation und die Herstellung eines Produkts vom Konzept bis zur Fertigung über eine Cloud-basierte Verwaltungsplattform. Beim generativen Design handelt es sich um eine Entwurfsmethode, die maschinelles Lernen einsetzt, um Designs auf der Grundlage von benutzerdefinierten Parametern wie Abmessungen, Kosten und Materialien vorzuschlagen.

Fusion 360 ist dabei nicht nur mit anderer Autodesk-Software kompatibel. Auch Daten von Manufacturing-Software anderer Entwickler können problemlos in das Fusion 360 Ökosystem integriert werden.

Quelle: Autodesk Investorenpräsentation 2021

Media and Entertainment: Metaverse-Profiteur?

Der Bereich Media and Entertainment macht derzeit zwar nur 6 % des Umsatzes von Autodesk aus, darf allerdings nicht unerwähnt bleiben, da auch hier großes Wachstumspotenzial besteht. Wie eingangs erwähnt wird die Software von Autodesk auch zum Aufbau virtueller Welten für Spiele und Filme verwendet. In diesem Zusammenhang muss natürlich auf den Metaverse-Trend hingewiesen werden. Mit seiner jahrzehntelangen Erfahrung im Bereich der 3D-Modellierung könnten sich hier für Autodesks Media and Entertainment Segment spannende Wachstumsmöglichkeiten ergeben. In den vergangenen Jahren konnte man in dem Segment bereits zweistellig wachsen und Marktanteile gewinnen.

Fundamentaldaten

Autodesk konnte seinen Umsatz in den vergangenen fünf Jahren um 16,7 % p.a. steigern, was mit dem erfolgreichen Umstieg auf das Abo-Modell zusammenhängt. Der Gewinn je Aktie wuchs sogar um 23,4 % p.a. Die Anzahl der zahlenden Abonnenten konnte seit 2017 verdoppelt werden und liegt aktuell bei über 6 Mio. Der durchschnittliche Umsatz je Kunde lag zuletzt bei 726 USD und ist damit seit 2017 um fast 40 % gestiegen. Im Geschäftsjahr 2024 wird bereits mit über 7,3 Mio. Nutzern gerechnet, die einen durchschnittlichen Umsatz von über 820 USD generieren sollen. Die starke Marktstellung von Autodesk zeigt sich anhand der starken Bruttomarge von über 90 %. Die Nettogewinnmarge war im vergangenen Jahr aufgrund von Sondereffekten mit rund 11,8 % niedriger als dies in den kommenden Jahren der Fall sein wird. Im laufenden Geschäftsjahr (2023) erwarten Analysten bereits eine Nettogewinnmarge von fast 15 %.

Ein Manko liegt in der hohen Verschuldung von Autodesk. Die Fremdkapitalquote liegt bei etwa 90 %. Das Eigenkapital war allerdings in den Jahren 2018 bis 2020 sogar negativ, der Verschuldungsgrad konnte also in den vergangenen Jahren gesenkt werden. Das Umlaufvermögen von Autodesk kann die kurzfristigen Verbindlichkeiten nicht vollständig decken, was nicht ideal ist. Aufgrund der wiederkehrenden Cashflows durch das Abo-Modell, das fast den gesamten Unternehmensumsatz generiert, besteht hierdurch allerdings keine akute Gefahr für das Unternehmen.

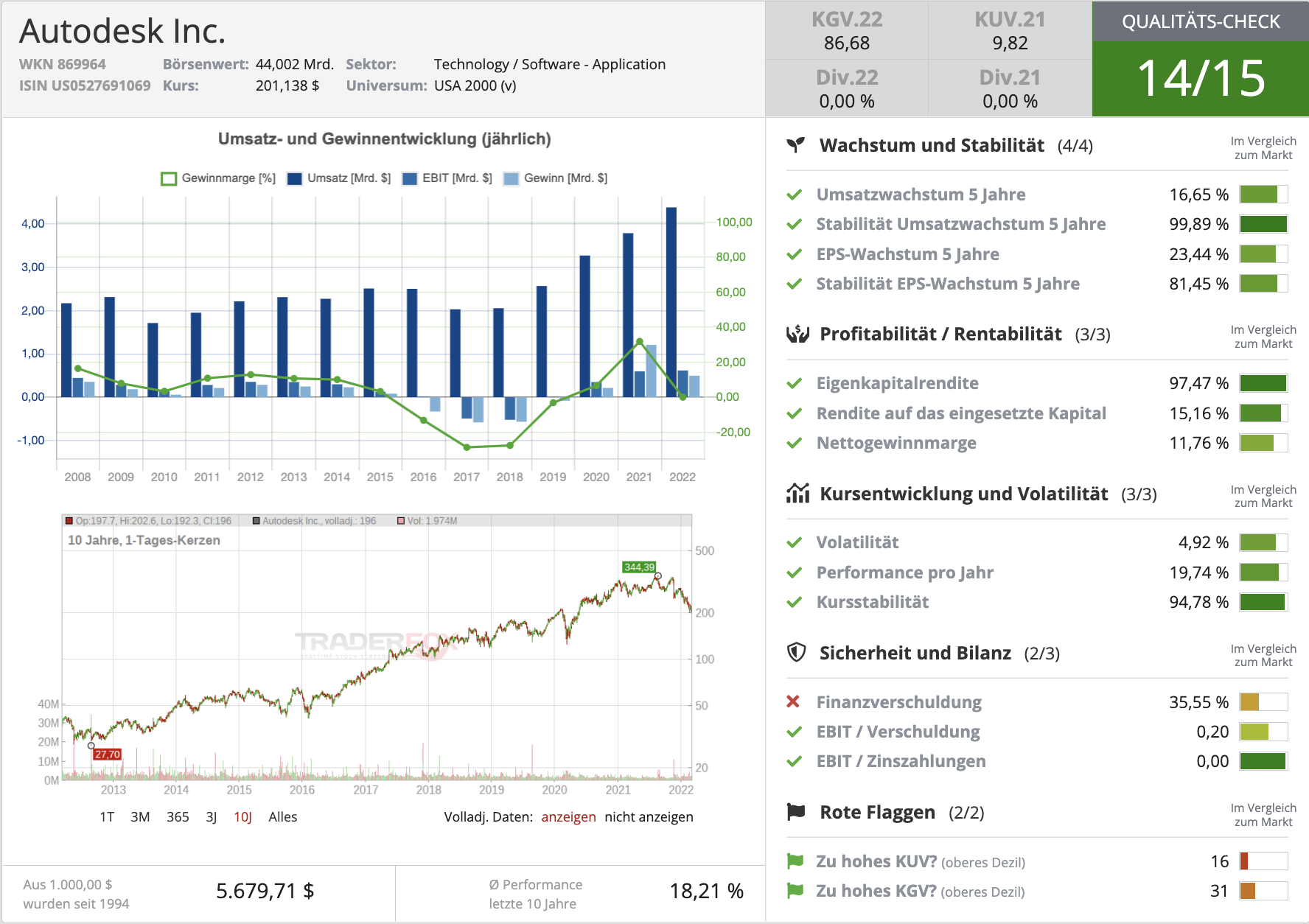

Im TraderFox Qualitäts-Check kommt Autodesk auf 14 von 15 möglichen Punkten. Lediglich die hohe Finanzverschuldung stellt einen Negativpunkt dar.

Quelle: TraderFox Aktien-Terminal

Bewertung

Seit dem Allzeithoch im Sommer des Jahres 2021 ist die Autodesk-Aktie um über 40 % abgestürzt. Der nach unten korrigierte Ausblick hat die Anleger enttäuscht. Dadurch ist die Aktie aktuell allerdings deutlich günstiger zu haben als noch vor einigen Monaten. Mit Blick auf das laufende Geschäftsjahr (2023) liegt das KGV bei 29,5 und das KUV bei etwa 8,5. Die Bewertung ist damit nicht sehr günstig, aber aufgrund des Wachstumspotenzials und der mächtigen Marktstellung des Unternehmens durchaus vertretbar.

Laut Analysten der Bank Mizuho ist die Autodesk-Aktie derzeit etwa 33 % günstiger bewertet als die Wettbewerber und damit entsprechendes Aufwärtspotenzial. Im Mittel sehen die Analysten das 12-monatige Kursziel von Autodesk bei 287 USD und damit über 40 % oberhalb des aktuellen Kursniveaus. 16 von 21 Research-Häsuern geben aktuell eine Kaufempfehlung für Autodesk und 4 raten zum Halten oder Abwarten. Lediglich die Analysten von Goldman Sachs raten aktuell zum Verkauf der Autodesk-Aktie.

Fazit zu Autodesk

Wir von TraderFox schließen uns der Mehrheitsmeinung unter den Analysten an und sind ebenfalls optimistisch gestimmt. Nach dem Kurseinbruch scheint die Bewertung gerechtfertigt. Die Abonnentenzahl steigt kontinuierlich und die Kunden können langfristig gebunden werden. Autodesk ist hochinnovativ und entwickelt und übernimmt laufend neue Software, die das Produktportfolio diversifizieren und an neue Trends anpassen. Der Burggraben zeigt sich anhand der hohen Bruttomarge und der starken Retention-Rate. Unser Schlussfolgerung: Die Aktie eignet sich als langfristiges Investment.

Viele Grüße,

Max Henß